1. Introducción

Entre los instrumentos de política fiscal se sitúan las reformas orientadas al diseño de los impuestos que gravan actividades que, en principio, deterioran el medio ambiente (Zubiri, 2001), las denominadas reformas fiscales verdes. Las medidas en materia de fiscalidad ecológica incluyen un abanico de figuras impositivas con la finalidad de estimular e incentivar comportamientos más respetuosos con el entorno natural desde una doble perspectiva: por una parte, la prevención y, por otra, la restauración de los daños ocasionados en el entorno natural.

El uso de impuestos para lograr objetivos medioambientales se ha ido extendiendo a lo largo de la mayor parte de los países desde principios de los años noventa. La idea fundamental era traspasar la carga impositiva desde las rentas del trabajo y del capital hacia el uso inapropiado y excesivo de los recursos naturales y productos energéticos, así como gravar la contaminación nociva para el medio ambiente.

La Teoría del doble dividendo (Gago et al. 2002), tiene como fundamento teórico que los impuestos ambientales son notablemente eficaces desde una doble perspectiva; por una parte sirven de incentivo para que las empresas investiguen e inviertan en tecnologías más respetuosas con el medio ambiente o para que utilicen menos recursos (eficiencia dinámica), y por otro lado, los posibles efectos positivos derivados en términos de empleo y crecimiento, con el consiguiente incremento obvio de la renta fiscal como consecuencia de la mayor recaudación tributaria, lo que proporciona una serie de ingresos adicionales que pueden emplearse para reducir los impuestos sobre el trabajo, el ahorro y el capital, a la vez que permiten una mayor inversión en la mejora y conservación del medio ambiente.

Las reformas fiscales medioambientales han tenido diferentes grados de éxito, así desde la publicación del libro Blanco de Jacques Delors sobre crecimiento, competitividad y empleo (1993), las reformas "verdes" se convirtieron en ideas muy atractivas políticamente, constituyendo un medio para ofrecer una forma simultánea de empleo, crecimiento y mayor calidad ambiental. Los países que tomaron la iniciativa fueron Dinamarca, Países Bajos, Finlandia, Alemania, Suecia y Reino Unido, introduciendo elementos de color verde en las reformas fiscales de las últimas décadas. Esta iniciativa les ha convertido en los países con mayor presión fiscal medioambiental de la Unión Europea, como es el caso de Dinamarca con un 3,9% del PIB en 2012, seguido de Países Bajos con un 3,6% del PIB, situándose en la vertiente opuesta a la de países como España, con la presión fiscal medioambiental más baja de la Unión Europea, con un 1,6% del PIB.

En España han sido las Comunidades Autónomas las principales impulsoras en la implantación de impuestos ecológicos, motivado por las exiguas posibilidades que se le plantean en cuanto al repertorio de los tributos propios debido a trabas institucionales, esencialmente las establecidas en la Ley Orgánica de Financiación de las Comunidades Autónomas (Ordóñez y Rivas; 2005 y 2009), desembocando, en lo que autores como Gago et al. (2007) han denominado como "la oportunidad perdida".

2. El concepto de impuesto ecológico

El concepto de impuesto ecológico, también conocido impuesto pigouviano, fue introducido por Pigou (1912), el cual sostenía que el medio ambiente se caracteriza por la extraordinaria relevancia de los efectos externos o externalidades que comportan perjuicios o beneficios a terceros de considerable magnitud, y en el caso de no tenerse en cuenta se genera una inadecuada asignación de recursos; de manera que se hace ineludible la necesidad de diseñar diferentes formas para provisionar estos efectos no recogidos por el mercado, justificando por tanto la intervención del Estado para internalizarlas.

Siguiendo la definición propuesta por la Comisión Europea, la Organización de Cooperación y Desarrollo Económico (OCDE) y la Agencia Internacional de la Energía (IAE), la definición de un impuesto ambiental se refiere a un impuesto cuya base imponible es una unidad física, o equivalente de la misma, de algo que tiene un impacto negativo demostrado y específico en el medio ambiente. Por lo que su impacto se deja notar en los efectos potenciales que presenta sobre los costes y precios relativos de los productos y actividades vinculadas con el medio ambiente.

El monto total de los impuestos medioambientales está formado por tres grandes grupos de impuestos, que son los siguientes:

- • Los impuestos energéticos: este tipo de impuestos son con bastante diferencia, los impuestos con mayor poder recaudatorio, a nivel nacional representan aproximadamente tres cuartas partes del total de la imposición medioambiental y cerca de una vigésima parte del total de impuestos y cotizaciones sociales.

Los impuestos sobre la energía incluyen a aquellos impuestos que se aplican sobre los productos energéticos utilizados tanto para propósitos de transporte como estacionarios. Los productos energéticos que se destinan al transporte son la gasolina y el diésel. Los productos energéticos para uso estacionario incluyen el fuel, el gas natural, el carbón y la electricidad. A nivel nacional este grupo de impuestos está formado por el Impuesto sobre Hidrocarburos e Impuesto sobre la Electricidad (ambos son impuestos cedidos a las Comunidades Autónomas sujetos a entregas a cuenta), Impuesto sobre Ventas Minoristas de Determinados Hidrocarburos (impuesto en que se cede a las Comunidades Autónomas el rendimiento territorial) y el Impuesto especial de la Comunidad Autónoma de Canarias sobre combustibles derivados del petróleo.

- • El segundo grupo de impuestos según su poder recaudatorio, lo constituyen los impuestos sobre el transporte (excluido el fuel). Este tipo de impuestos representan alrededor de una cuarta parte del total de ingresos fiscales medioambientales, y el 1,4% del total de ingresos fiscales y cotizaciones sociales.

Los impuestos que se aplican a los transportes (a excepción del fuel) engloban principalmente a aquellos impuestos relacionados con la propiedad y la utilización de los vehículos de motor. También se incluyen aquí los impuestos que gravan otros tipos de transporte (por ejemplo a los aviones) y otros servicios ligados al transporte (por ejemplo las tasas sobre los vuelos chárter o regulares), cuando estos se ajustan a la definición general de impuestos medioambientales. Los impuestos sobre el transporte pueden ser "excepcionales", relacionados con las importaciones o ventas de equipo, o recurrentes, como ocurre con el impuesto anual de circulación. Los impuestos sobre la gasolina, el diesel y otros tipos de carburantes, no se incluyen en este apartado, sino en el de impuestos energéticos.

Los impuestos sobre la energía incluyen a aquellos impuestos que se aplican sobre los productos energéticos utilizados tanto para propósitos de transporte como estacionariosEn este grupo de impuestos se incluye el Impuesto Especial sobre Determinados Medios de Transporte (impuesto en que se cede a las Comunidades Autónomas el rendimiento territorial) y el Impuesto sobre Vehículos de Tracción Mecánica (impuesto municipal obligatorio).

- • El tercer grupo se divide en dos sub-categorías de impuestos: los impuestos sobre la contaminación y los impuestos sobre los recursos medioambientales. Este tercer grupo representa una parte residual del total de impuestos y aproximadamente el 5% de los impuestos medioambientales.

Los impuestos sobre la contaminación son aquellos que se aplican a las emisiones medias o estimadas al aire o al agua, a la gestión de residuos sólidos y al ruido. Tales como el canon de control de vertidos estatal, depósito de residuos y vertidos al mar y los impuestos de las Comunidades Autónomas sobre contaminación (que se trata de figuras tributarias propias sobre las cuales las Comunidades Autónomas tienen plena potestad). El segundo grupo – los impuestos sobre recursos – incluyen cualquier impuesto ligado a la extracción o al uso de recursos naturales. Esto quiere decir que el pago por las licencias de caza, pesca y similares, se encuentran catalogados como impuestos sobre los recursos, puesto que estas actividades merman los recursos naturales.

3. Estructura económica del presupuesto de ingresos de Andalucía

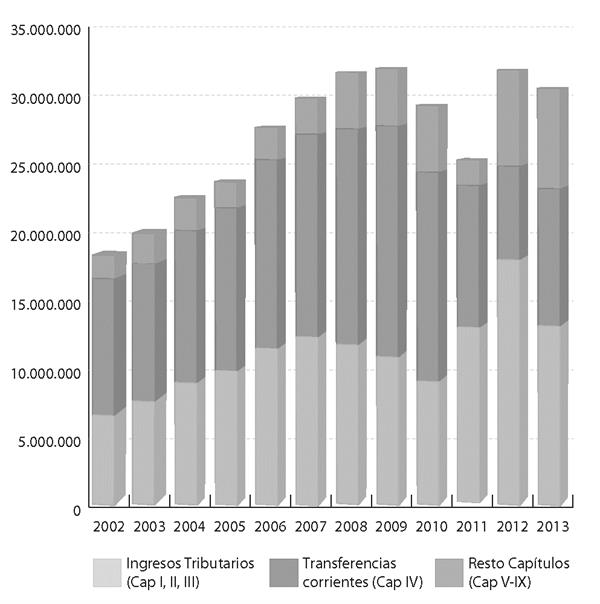

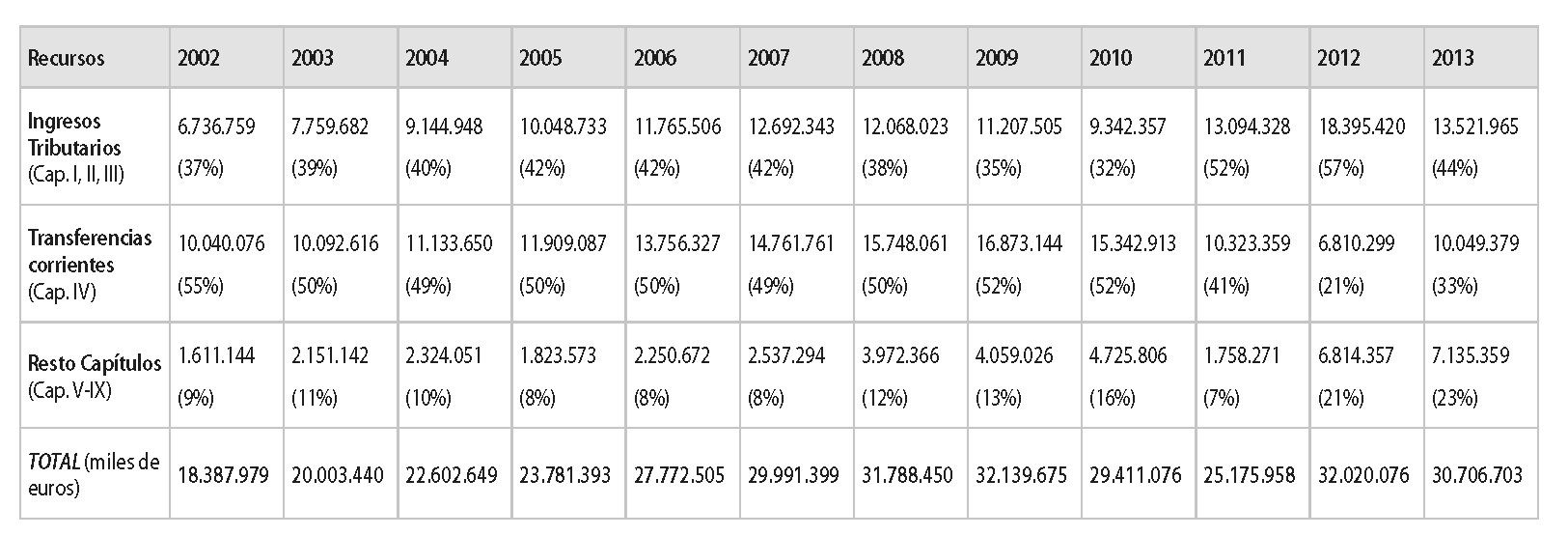

Atendiendo a la clasificación económica del presupuesto de Ingresos, que ordena los ingresos según su naturaleza, se distingue entre ingresos corrientes, de capital y las operaciones financieras. Los ingresos corrientes están formados por los impuestos directos y cotizaciones sociales, impuestos indirectos, tasas, precios públicos y otros ingresos, transferencias corrientes e ingresos patrimoniales, correspondiendo a los capítulos I a V. Los ingresos de capital los constituyen los capítulos VI y VII, correspondientes a la enajenación de inversiones reales y transferencias de capital. En las operaciones financieras se distinguirán: activos financieros y pasivos financieros (capítulos VIII y IX). Tal y como se puede observar en la Tabla 1, para los doce años analizados, los ingresos tributarios de Andalucía (impuestos directos y cotizaciones sociales, impuestos indirectos, tasas, precios públicos y otros ingresos) representan entre el 32% del total del Presupuesto de Ingresos en el año 2010, debido a la caída recaudatoria motivada por la crisis económica, y el 57% del año 2012.

Esta representatividad de los Ingresos Tributarios (capítulos I, II y III) y las Transferencias Corrientes (capítulo IV) queda reflejada en el Gráfico 1, a la vez que se aprecia la evolución en la recaudación de estos dos grandes bloques, observándose una senda creciente en el volumen recaudatorio en el periodo comprendido entre 2002 y 2009, apreciándose un claro descenso en los ejercicios 2010 y 2011 (años de mayor contracción económica lo que llevó aparejado una fuerte minoración de las bases imponibles sujetas a gravamen), y una moderada mejora en lo presupuestado para los ejercicios 2012 y 2013.

Gráfico 1: Evolución por capítulos de la liquidación definitiva del Presupuesto de Ingresos de Andalucía. (En miles de euros)

Fuente: Elaboración propia. Datos obtenidos del Ministerio de Hacienda y Administraciones Públicas

Nota: Hasta el ejercicio 2011 son datos de liquidación definitiva. Los ejercicios 2012 y 2013 corresponden al Presupuesto.

El Presupuesto de Ingresos de la Comunidad Autónoma Andaluza para el ejercicio 2013 refleja el agravamiento de la recesión económica que se manifiesta a finales de 2011, el conjunto de medidas fiscales restrictivas que se ha venido aplicando por el Gobierno de la nación y la eventual aceleración en la reducción del objetivo de déficit a las Comunidades Autónomas. Con tales condicionantes, la estrategia presupuestaria del Gobierno andaluz, por el lado de los ingresos se ha centrado en la utilización de la capacidad normativa de que dispone la Comunidad Autónoma sobre los tributos cedidos por el Estado, la creación de nuevos tributos propios y la intensificación de la lucha contra el fraude fiscal.

Tabla 1: Desglose de ingresos. Datos consolidados. Liquidación de presupuestos de la Comunidad Autónoma de Andalucía.

Cifras en miles de euros (Porcentaje sobre el total).

Nota: Hasta el ejercicio 2011 corresponde a datos de la liquidación definitiva del presupuesto. Los ejercicios 2012 y 2013 son datos del Presupuesto.

A través del Decreto Ley 1/2012, de 19 de junio, de Medidas Fiscales, Administrativas, Laborales y en materia de Hacienda Pública para el reequilibrio económico de la Junta de Andalucía (convalidado por Ley 3/2012, de 21 de septiembre) se han adoptado, entre otras, medidas destinadas al aumento de la progresividad de determinados tributos, tanto de naturaleza directa como indirecta. Además, durante 2013 se adoptaron medidas fiscales para la puesta en marcha de otras figuras en el ámbito de la tributación propia. Todos estos factores han conformado el escenario financiero para el presupuesto de 2013, cuyas previsiones ascienden a 30.706,7 millones de euros (tal y como se aprecia en la Tabla 1), 1.313,4 millones de euros menos que en 2012, lo que representa una caída del 4,1%.

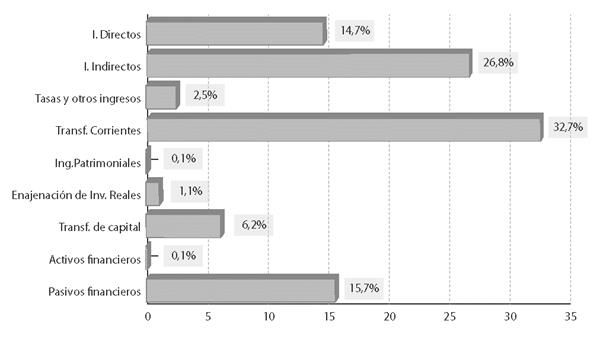

Para el ejercicio 2013, las previsiones de ingresos no financieros (del capítulo I-VII), ascienden a 25.865,7 millones de euros, lo que representa el 84,1% del total del presupuesto de ingresos, 1.166,1 millones menos que el año anterior, lo que supone una reducción del 4,3% respecto de 2012. Tal y como se observa en el Gráfico 2, la principal partida son los ingresos procedentes de las Transferencias corrientes (capítulo IV) que representan el 32,7% del presupuesto de ingresos, cuyos recursos proceden principalmente de las transferencias de la Administración General del Estado, y en concreto del Fondo de Suficiencia Global hasta 2011. La segunda fuente de financiación más importante, por volumen recaudatorio, representando el 26,8% del total del presupuesto de ingresos, la constituyen los impuestos indirectos, principalmente los recursos procedentes de la cesión correspondiente de IVA e IIEE a las Comunidades Autónomas. Y en tercer lugar se situarían los impuestos directos, que aportan para el presupuesto de Andalucía de 2013 el 14,7% del total, por medio principalmente de la tarifa autonómica del IRPF.

Gráfico 2: Presupuesto de Ingresos de Andalucía. Distribución por Capítulos. Ejercicio 2013

Fuente: Elaboración propia. Datos obtenidos de la Consejería de Hacienda y Administración Pública de la Junta de Andalucía.

4. Desglose de los ingresos tributarios de Andalucía

Los Ingresos Tributarios de la Comunidad Autónoma andaluza, conformados como se ha señalado anteriormente por los capítulos I, II y III del Presupuesto de Ingreso, constituyen, de media para los doce años analizados, el 42% anual del total del presupuesto de ingresos. Estos recursos proceden de dos grandes grupos de figuras tributarias: los tributos propios y los tributos cedidos, tal y como se recoge en la Constitución Española de 1978, que cita, en su artículo 157.1, entre otros, los siguientes:

- 1. Impuestos cedidos total o parcialmente por el Estado y recargos sobre impuestos estatales.

- 2. Sus propios impuestos, tasas y contribuciones especiales.

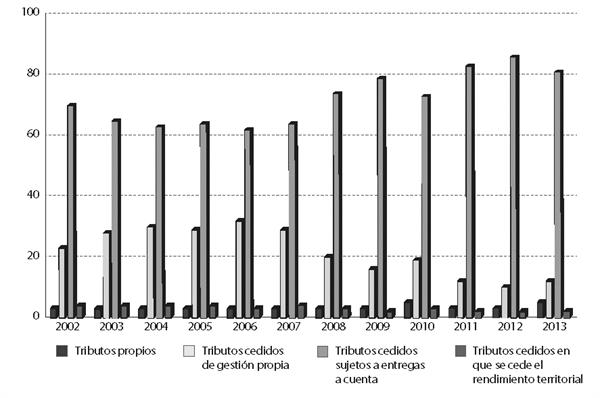

Gráfico 3: Porcentaje de recaudación sobre el total de los Ingresos Tributarios (Cap. I, II y III)

Fuente: Elaboración propia. Datos obtenidos de la Junta de Andalucía (Consejería de Hacienda y Administración Pública)

Como se observa en el Gráfico 3, del total de Ingresos Tributarios de Andalucía, la principal fuente de financiación proviene de los tributos cedidos sujetos a entregas a cuenta (IRPF, IVA e IIEE), que representa en torno al 70% del total recaudado por ingresos tributarios, seguido de los tributos cedidos de gestión propia (Impuesto sobre Sucesiones y Donaciones, Impuesto sobre el Patrimonio, Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados y las Tasas Fiscales sobre el Juego) que representan sobre el 20% del total de los ingresos tributarios. Con una menor representatividad, en torno al 5% del total de Ingresos Tributarios, se sitúan los tributos cedidos en que se cede el rendimiento territorial, formado por el Impuesto Especial sobre Determinados Medios de Transporte (IEDMT) y el Impuesto sobre Venta Minorista de Hidrocarburos (IVMDT), para finalmente completar el total de ingresos tributarios del presupuesto de ingresos (Cap. I, II y III), con el 5% restante que aportan los tributos propios de Andalucía, entre los que se recoge el Impuesto sobre Depósitos Bancarios, el Impuesto sobre el Juego del Bingo y Juegos no Presenciales, diversos impuestos ecológicos, el canon de mejora y diferentes ingresos procedentes de tasas, precios públicos y otros ingresos.

| FIGURAS TRIBUTARIAS PROPIAS | FIGURAS TRIBUTARIAS CEDIDAS | |||||||

| Cedidas de gestión propia | Cedidas sujetas a entregas a cuenta | Cedidas en que se cede el rendimiento territorial | ||||||

| Impuestos Directos | Impuestos Indirectos | Tasas, Precios Públicos y otros ingresos | Impuestos Directos | Impuestos Indirectos | Tasas, Precios públicos y otros ingresos | Impuestos Directos | Impuestos Indirectos | Impuestos Indirectos |

| • Depósitos bancarios | • Juego del Bingo y no presencial • Impuestos Ecológicos: – IEGA (2) – IVAL (3) – IDRR (4) – IDRP (5) – Bolsas de plástico • Canon de mejora | • Tasas consejerías • Precios públicos • Otros ingresos – Multas – Intereses de Demora – Ingresos diversos

| • ISD (6) • IP (7) | • ITPAJD (8) | • Tasas Fiscales sobre el juego | • IRPF (9) | • IVA (10) • IIEE (11) | • IEDMT (12) • IVMDH (13) |

Fuente: Elaboración propia. Datos obtenidos de la Consejería de Hacienda y Administración Pública de la Junta de Andalucía.2

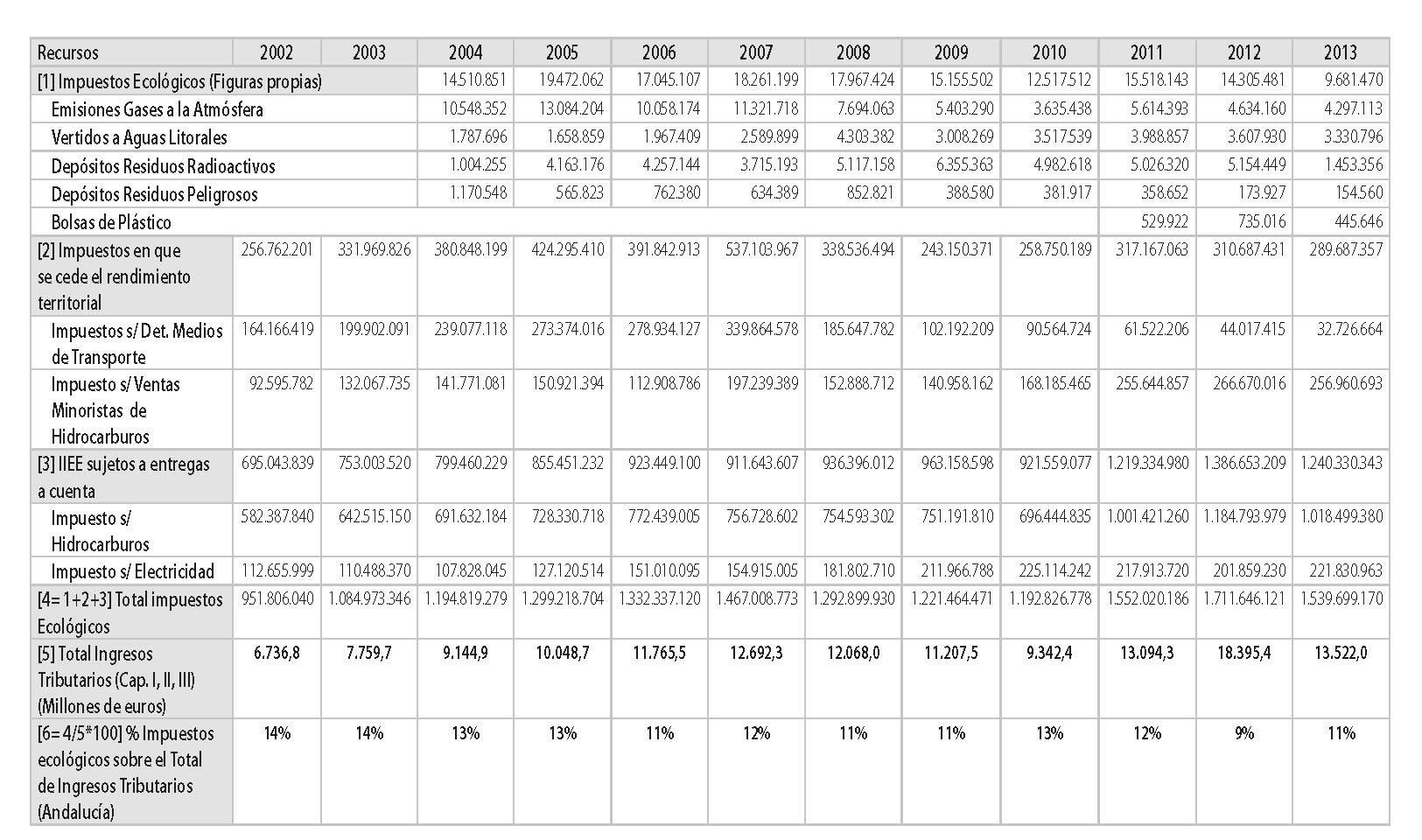

5. Impacto recaudatorio de los impuestos ecológicos en andalucía

Las fuentes de financiación en Andalucía procedentes de impuestos ecológicos se resumen en tres grandes bloques, tal y como se puede apreciar en la Tabla 3. En primer lugar, entre las figuras tributarias propias de Andalucía (14) , la Ley 18/2003, de Medidas Fiscales y Administrativas, crea cuatro impuestos, denominados Impuestos ecológicos, los cuales entran en vigor el 1 de Enero de 2004.

- • Impuesto sobre emisión de gases a la atmósfera

- • Impuesto sobre vertidos de aguas litorales

- • Impuesto sobre depósito de residuos radiactivos

- • Impuesto sobre depósito de residuos peligrosos

A los cuales se suma el Impuesto sobre las bolsas de plástico de un solo uso en Andalucía, que aunque no se trata impuesto ecológico, se crea con una finalidad medioambiental, pudiéndose encuadrar por tanto como un subtipo dentro de los impuestos ecológicos.

Para el ejercicio 2013 la recaudación de estos cinco impuestos, catalogados en el grupo de impuestos sobre la contaminación, asciende a 9.681.470 euros, lo que representa menos del 1% del total de impuestos ecológicos en Andalucía, cuyo volumen recaudatorio ha ido mermando a lo largo del tiempo como consecuencia de la supresión de algunos de estos de impuestos, tal y como se detalla a continuación:

Tabla 3: Recaudación de los impuestos ecológicos en Andalucía en relación al Total de Ingresos Tributarios.

Fuente: Elaboración propia. Datos obtenidos de la Consejería de Hacienda y Administración Pública de la Junta de Andalucía.

En lo que respecta al Impuesto sobre emisiones de gases a la atmósfera, es un impuesto propio de la Comunidad Autónoma de Andalucía, que se regula en la Ley 18/2003, de Medidas Fiscales y Administrativas, en el Decreto 503/2004, de 13 de octubre, por el que se regulan determinados aspectos para la aplicación de los Impuestos sobre emisión de gases a la atmósfera y sobre vertidos a las aguas litorales. El hecho imponible lo constituye la emisión a la atmósfera de dióxido de carbono (CO2), óxidos de nitrógeno (NOx) u óxidos de azufre (SOx), que se realice desde determinadas instalaciones. Los sujetos pasivos a título de contribuyentes son las personas físicas o jurídicas y las entidades que exploten las instalaciones en las que se desarrollen las actividades que determinan las emisiones a la atmósfera gravadas por este impuesto. Constituye la base imponible la cuantía de carga contaminante de las emisiones gravadas que se realicen desde una misma instalación industrial durante el periodo impositivo.

El Impuesto sobre vertidos a las aguas litorales, al igual que en el caso anterior, es un impuesto propio de la Comunidad Autónoma de Andalucía, que se regula en la Ley 18/2003, de Medidas Fiscales y Administrativas y el Decreto 503/2004, de 13 de octubre, por el que se regulan determinados aspectos para la aplicación de los Impuestos sobre emisión de gases a la atmósfera y sobre vertidos a las aguas litorales. Constituye el hecho imponible el vertido a las aguas litorales que se realice desde tierra a cualquier bien de dominio público marítimoterrestre o a su zona de servidumbre de protección. Son sujetos pasivos a título de contribuyentes las personas físicas o jurídicas y las entidades sin personalidad jurídica a que se refiere el artículo 33 de la Ley General Tributaria o norma que le sustituya que realicen el vertido. La base imponible se determina según la cuantía de la carga contaminante del vertido realizado durante el periodo impositivo.

El Impuesto sobre depósito de residuos radiactivos es un impuesto propio de la Comunidad Autónoma de Andalucía, que se regula en la Ley 18/2003, de Medidas Fiscales y Administrativas con las modificaciones introducidas por la Ley 12/2006, de 27 de diciembre, sobre Fiscalidad Complementaria del Presupuesto de la Comunidad Autónoma de Andalucía. El tipo impositivo y la cuota tributaria fueron modificados por la Ley 11/2010, de 3 de diciembre.

Constituye el hecho imponible el depósito de residuos radiactivos de baja y media actividad o de muy baja actividad en vertederos públicos o privados situados en el territorio de la Comunidad Autónoma de Andalucía. Está exento el depósito de residuos procedentes de actividades médica y científicas, así como los originados en incidentes en instalaciones industriales no sujetas a la reglamentación industrial. Son sujetos pasivos a título de contribuyentes las personas físicas o jurídicas y las entidades sin personalidad jurídica, que entreguen los residuos radiactivos en un vertedero para su depósito. Constituye la base imponible el volumen de residuos radioactivos depositados.

La Ley Estatal 15/2012, de 27 de diciembre, de medidas fiscales para la sostenibilidad energética creó distintos impuestos de ámbito ecológico, entre ellos, uno relativo a los residuos radiactivos que recaía sobre los mismos hechos imponibles que hasta este momento se gravaban en Andalucía, entrando en vigor desde el 1 de enero de 2013.

Conforme al artículo 6.2 de la Ley Orgánica 8/1980, de 22 de septiembre, de Financiación de las Comunidades Autónomas, los tributos que establezcan las Comunidades Autónomas no podrán recaer sobre hechos imponibles gravados por el Estado. Es por ello que la Disposición Adicional Decimoquinta de la Ley 7/2013, de 2013, de 23 de diciembre, del Presupuesto de la Comunidad Autónoma de Andalucía para el año 2014 ha establecido que "Quedan sin efecto, desde el 1 de enero de 2013, mientras exista un tributo estatal que grave el mismo hecho imponible, los artículos 56 a 64 de la Ley 18/2003, de 29 de diciembre, por la que se aprueban medidas fiscales y administrativas, que regulan el impuesto sobre depósito de residuos radiactivos.".

El impuesto sobre depósito de residuos peligrosos al igual que los mencionados anteriormente, es un impuesto propio de la Comunidad Autónoma de Andalucía, regulado en la Ley 18/2003, de Medidas Fiscales y Administrativas. Su desarrollo se encuentra en el Decreto 7/2012, de 17 de enero, por el que se aprueba el Plan de Prevención y Gestión de Residuos Peligrosos de Andalucía 2012-2020.

- 1. Constituye el hecho imponible el depósito de residuos peligrosos en el territorio de la Comunidad Autónoma de Andalucía. En particular, estarán sujetos al impuesto:

- 2. La entrega de residuos peligrosos en vertederos públicos o privados.

El depósito temporal de residuos peligrosos en las instalaciones del productor, con carácter previo a su eliminación o valorización, cuando supere el plazo máximo permitido por la Ley y no exista autorización especial de la Consejería de Medio Ambiente.

Son sujetos pasivos a título de contribuyentes las personas físicas o jurídicas y las entidades sin personalidad jurídica que entreguen los residuos peligrosos en un vertedero para su depósito, así como aquellas que superen el plazo máximo permitido por la Ley para el depósito temporal previo a la eliminación o valorización de los residuos sin la correspondiente autorización. Constituye la base imponible el peso de los residuos peligrosos depositados.

El impuesto sobre las bolsas de plástico de un solo uso en Andalucía (IBP) viene regulado por La Ley 11/2010, de 3 de diciembre, de medidas fiscales para la reducción del déficit público y para la sostenibilidad que, con una finalidad medioambiental, grava el suministro de bolsas de plástico por los establecimiento comerciales situados en el territorio de la Comunidad Autónoma de Andalucía. Pudiéndose encuadrar como se aprecia en la Tabla 3, como un subtipo dentro de los impuestos ecológicos.

La Orden de la Consejería de Hacienda y Administración Pública, de 14 de abril de 2011 (BOJA 82, de 28 de abril) aprueba los modelos 751 de autoliquidación trimestral y 752 de declaración anual, determina el lugar de pago y regula determinados aspectos para la aplicación del IBP. El IBP entró en vigor el 1 de mayo de 2011 (DF 5ª del Decreto Ley 7/2010, de 28 de diciembre), con una recaudación para este primer año de funcionamiento de 529.922 euros.

El hecho imponible está constituido por el suministro de bolsas de plástico por un establecimiento comercial entregadas a los consumidores en los puntos de venta. Son sujetos pasivos a título de contribuyentes los titulares de establecimientos que suministren bolsas de plástico de un solo uso a los consumidores. En el ejercicio 2014, el tipo impositivo es de 5 céntimos de euro por cada bolsa de plástico de un solo uso suministrada. Se prevé que para el ejercicio 2015, y posteriores, el tipo impositivo será de 10 céntimos de euro por cada bolsa de plástico de un solo uso.

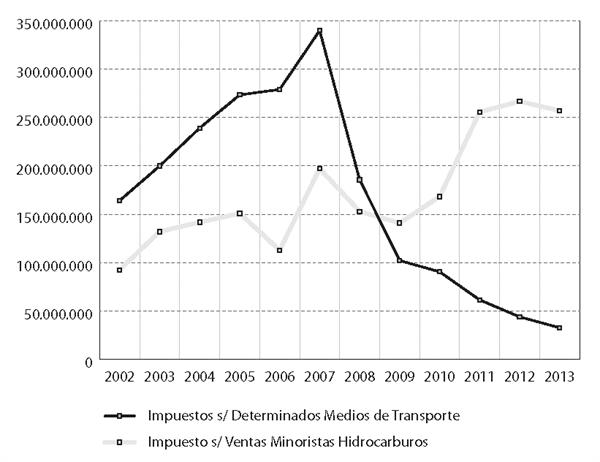

El segundo bloque de impuestos ecológicos en Andalucía, tal y como se recoge en la Tabla 3, está formado por los impuestos cedidos a la Comunidad Autónoma en que se cede el rendimiento territorial.

Este grupo de impuestos está formado por el Impuesto sobre Determinados Medios de Transporte (IEDMT) y el Impuesto sobre Ventas Minoristas de Hidrocarburos (IVMDH). En estos impuestos no son las CCAA las que llevan a cabo su recaudación, sino que la sigue efectuando la Agencia Estatal de Administración Tributaria (AEAT) y ésta le transfiere a cada CA, mensualmente, el importe obtenido en el mes anterior que le corresponda. La ingresos obtenidos en la Comunidad Autónoma Andaluza por estos dos impuestos se recoge en la Tabla 3, en 2013 los ingresos procedentes de los tributos cedidos gestionados por el Estado no sujetos a liquidación (IEDMT e IVMDH) ascienden a un total recaudatorio próximo a los 290 millones de euros, lo que significa una caída del 7,2% con respecto al año anterior.

Ambos impuestos representan, para el año 2013, el 19% del total de impuestos ecológicos en Andalucía, con un predominio del IEDMT, cuya tendencia se ha invertido desde el año 2009, tal y como se puede observar en el Gráfico 4, como consecuencia del inicio de la crisis económica que ha llevado aparejada una caída en la demanda de vehículos, con la consiguiente reducción del número de matriculaciones.

Gráfico 4: Evolución en la recaudación de los impuestos cedidos en que se cede el rendimiento territorial (en euros)

Fuente: Elaboración Propia. Datos obtenidos de la Consejería de Hacienda y Administración Pública de la Junta de Andalucía

El descenso que se aprecia en el Gráfico 4 en el IVMDH para el ejercicio 2013 está motivado por la supresión con efectos 1 de enero de 2013 de dicho impuesto quedando derogado el artículo 9 de la Ley 24/2001, de 27 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, por el que se regulaba el IVMDH (Disposición Derogatoria tercera de la Ley 2/2012, de 29 de Junio de Presupuestos Generales del Estado para 2012). El impuesto de Hidrocarburos aparece regulado en el capítulo VII de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales. El tramo estatal del IVMDH queda sustituido por el tipo estatal especial del Impuesto sobre Hidrocarburos, y el tramo autonómico del primero queda sustituido por el tipo autonómico del Impuesto sobre Hidrocarburos.

El tercer bloque de impuestos ecológicos se encuentra recogido, tal y como se aprecia en la Tabla 3, en los Impuestos Especiales sujetos a entregas a cuenta, desglosado en dos impuestos energéticos, tales como el Impuesto sobre Hidrocarburos y el Impuesto sobre Electricidad.

Los impuestos sujetos a entregas a cuenta son recaudados por el Estado a través de la AEAT. En el momento en que son recaudados, no es posible conocer lo que le corresponde a cada Comunidad Autónoma. Es por ello, que el Estado paga a las CCAA las entregas a cuenta del rendimiento definitivo y cuando ya es conocido tal rendimiento, se efectuará la liquidación definitiva correspondiente al ejercicio t-2. De manera que lo que realmente ingresan las CCAA en el año t son una serie de entregas a cuenta calculadas sobre las previsiones de los Presupuestos Generales del Estado, fraccionadas en doce mensualidades. Una vez conocidos los resultados definitivos, normalmente en t+2, se ingresa la diferencia entre los mismos y las entregas ya percibidas durante el ejercicio. Por tanto, las CCAA ingresan en el ejercicio t las entregas a cuenta del mismo más las liquidaciones correspondientes a t-2.

Entre las modificaciones recogidas en el Nuevo Sistema de Financiación de las Comunidades Autónomas de Régimen Común y Ciudades con Estatuto de Autonomía, con base en la Ley Orgánica 3/2009 de 18 de diciembre, se encuentra una ampliación de la participación de las CC.AA. en los principales recursos tributarios (IRPF, IVA e IIEE) y se incrementa su capacidad normativa en la medida de lo posible. Así, en lo que atañe a los impuestos ecológicos recogidos dentro de los IIEE, se eleva al 58% (anteriormente 40%) la cesión en el Impuesto sobre Hidrocarburos, y se produce una cesión del 100% de la recaudación líquida por el Impuesto sobre Electricidad. Además, tal y como se ha señalado anteriormente, el IVMDH queda integrado en el Impuesto Especial sobre Hidrocarburos, con efectos desde el 1 de Enero de 2013.

La recaudación por ambos impuestos constituye la principal fuente de financiación en cuanto a impuestos ecológicos se refiere, pues representa para los últimos años de la serie más del 80% del total recaudado, superando los mil millones de euros. Es de destacar el Impuesto sobre Hidrocarburos, ya que es con diferencia el impuesto ecológico con mayor poder recaudatorio, aportando más del 60% del total de la recaudación fiscal "verde" en Andalucía.

6. Comentarios finales

El progresivo deterioro del medio ambiente, y la explotación intensiva de los recursos naturales, pone en peligro la satisfacción de las necesidades de las generaciones venideras, lo que hace necesaria una progresiva implantación de límites de diversa naturaleza que permitan compatibilizar el crecimiento económico con el respeto al medio ambiente, tales como los impuestos ecológicos.

La pluralidad de figuras tributarias "verdes" tienen como objetivo estimular e incentivar comportamientos más respetuosos con el entorno natural, asimismo, el montante recaudatorio que genera este mecanismo, compensará el impacto en los recursos naturales que originan las conductas humanas, contribuyendo, de este modo, a sufragar las acciones incluidas en las políticas medioambientales concretas, ya sean proyectos, ayudas o fondos destinados a situaciones de emergencia.

En concreto, para Andalucía, existen vigentes una pluralidad de impuestos ecológicos, ya sean sobre la energía, el transporte o la contaminación, tales como, según su poder recaudatorio: el Impuesto sobre Hidrocarburos, el Impuesto sobre Ventas Minoristas de Hidrocarburos (integrado en el anterior desde el 1 de Enero de 2013), el Impuesto sobre la Electricidad, el Impuesto sobre Determinados Medios de Transporte y los Impuestos Ecológicos formados por cinco figuras tributarias (Impuesto sobre emisiones de Gases a la Atmósfera, Vertidos de Aguas Litorales, Depósitos de Residuos Peligrosos, Bolsas de Plástico de un solo uso, y los Depósitos de Residuos Radioactivos, este último sin vigencia en Andalucía desde el 1 de Enero de 2013, al existir un tributo similar de ámbito estatal).

El conjunto de todas las figuras tributarias ecológicas en Andalucía representan, en promedio para los doce años analizados, el 12% del total de ingresos tributarios, que asciende, para el último año analizado, 2013, a un monto de 1.539.699.170 euros, cifra que representa el 5% del total del Presupuesto de Ingresos de Andalucía para dicho año.

Se pone de manifiesto, por tanto, que existe un elevado margen de maniobra en lo que a impuestos ecológicos se refiere, principalmente en el ámbito de las figuras tributarias propias, donde las Comunidades Autónomas tienen potestad para incorporar nuevos impuestos ambientales, siguiendo la iniciativa de otras Comunidades Autónomas, así como en las modificaciones normativas que permiten alterar elementos impositivos como el tipo de gravamen e incluso posibles deducciones, exenciones y bonificaciones; siendo necesario en última instancia una tendencia hacia la uniformidad que se dirija hacia el establecimiento de un marco de política fiscal medioambiental.

7. Bibliografía

- > DELORS, L. B. (1993): Crecimiento, competitividad y empleo: retos y pistas para entrar en el siglo XXI. Boletín de la Comunidades Europeas. Suplem, 6, 93.

- > GAGO, A.; LABANDEIRA, X. Y RODRÍGUEZ, M. (2002): La Práctica de la Imposición Ambiental y de las Reformas Fiscales Verdes, en Gago, A. y Labandeira, X. (dirs) Energía, Fiscalidad y Medio Ambiente en España. Instituto de Estudios Fiscales, Madrid.

- > GAGO, A., LABANDEIRA, X., PICOS, F., & RODRÍGUEZ, M. (2007): Environmental taxes in Spain: A missed opportunity. Fiscal Reform in Spain: Accomplishments and Challenges. Edward Elgar, Northampton (USA).

- > ORDÓÑEZ DE HARO, C.; Y RIVAS SÁNCHEZ, C. (2005): "Los nuevos impuestos ecológicos andaluces", Revista Técnica Tributaria, 71, 49-65.

- – ORDÓÑEZDE HARO, C.;Y RIVAS SÁNCHEZ, C. (2009): "Tributación medioambiental: la experiencia andaluza", Revista de estudios regionales, 86, 271-288.

- > PIGOU, A.C. (1912): The Economic of Welfare. MacMillan Press Ltd. London.

- > ZUBIRI, I. (2001): "Las reformas fiscales en los países de la Unión Europea: causas y efectos", Hacienda Pública Española, 13, 52.