9 marzo de 2020

1. Planteamiento. Las quejas, en el sistema de justicia tributaria (1)

En la Comunicación presentada el año pasado sobre los recursos administrativos en materia tributaria (2) , se concluía que disponer de un «sistema» de recursos administrativos eficaz es un elemento imprescindible para cumplir los principios de seguridad jurídica y tutela judicial efectiva.

Pese a las reformas de las leyes básicas administrativas, Leyes 39/2015, 40/2015 y la reforma de la Ley General Tributaria por la Ley 34/2015, y la situación que se encontraban los recursos administrativos, no se solicitaron en vía parlamentaria, ni se efectuaron, reformas en el régimen de los recursos administrativos. (3) Situación de alta litigiosidad, en el ámbito tributario, que persiste en 2019 y posiblemente en 2020 (4) .

En la práctica, en España, se concluía, que el control último de las Administraciones tributarias, los ciudadanos y los profesionales lo confían al control judicial, a través de la jurisdicción contencioso-administrativa, en base a lo ordenado en los artículos 106, 117 y 24 de la CE. Debe agotarse la vía administrativa, previamente a acceder a la vía jurisdiccional. Por el retraso que sufren los tribunales económico-administrativos hasta que existe sentencia firme pasan muchos meses y muy habitualmente más de 2 años y por la escasa utilidad de los recursos de reposición, los recursos administrativos no están cumpliendo la función que deberían tener. Esto ocasiona costes, tanto a la Administración como a los ciudadanos, cuyo coste no está bien evaluado y, por el momento, no se toma en consideración.

Persiste una desconfianza, mutua (5) , entre las Administraciones tributarias y los ciudadanos, que en el ámbito de la revisión se traduce en una desconfianza de los ciudadanos en los recursos administrativos, que no son debidamente valorados, por lo que no se solicita su mejora.

Por el retraso que acumulan, se consideran una carga que dificulta y dilata el acceso a la revisión jurisdiccional. Pero, tampoco existe en los ciudadanos un grado de satisfacción alto de la eficacia de la revisión jurisdiccional de los actos administrativos tributarios, por el retraso que se sufre hasta obtener sentencia, aunque en los últimos años se comprueba una cierta mejora.

Esta situación puede cambiarse mejorando y valorando los recursos administrativos. Por el precedente que supone, en la Comunicación del año pasado se resumía el modo y la forma en que, por mandato de la Unión Europe, se había modificado el régimen de los recursos administrativos en la contratación del sector público. (6) Fue decisivo el impulso externo de la Comisión de la Unión Europea, para su implantación en España. El proceso se inició en 1989 y ha empezado a dar frutos, reconocidos por todos, en 2017.

El objeto de esta Comunicación son las quejas en materia tributaria, su evolución, perspectivas y que oportunidades ofrece la legislación vigente, tanto a los ciudadanos como a las Administraciones. No son recursos administrativos y están perfectamente diferenciadas de ellos, pero pueden evitar recursos y dar satisfacción a las necesidades de los ciudadanos y la Administración, sin necesidad de manifestar el descontento necesariamente a través de un recurso, especialmente en el ámbito del derecho sancionador tributario.

Como se comprueba, a continuación, no basta con referirnos al concepto «queja» sino que es necesario estudiar el órgano, o Institución, que tiene atribuida su tramitación y resolución, la composición del mismo y su grado de independencia funcional, ya que bajo una misma denominación existen realidades muy diferentes.

Se pretende dar una visión general de los medios que tienen los obligados tributarios para dejar constancia de su descontento por la aplicación de los tributos y como han ido evolucionando desde 1996, año de creación del Consejo de Defensa del Contribuyente (en adelante CDC), hasta nuestros días.

Iniciamos el estudio con el examen de la normativa que instituyó la queja en el ámbito tributario.

2. Quejas, reclamaciones y recursos administrativos, su necesidad y función. El derecho «de» la queja

En el Diccionario de la RAE entre las definiciones del verbo quejar (7) se incluye manifestar disconformidad con algo o alguien y dicho de una persona manifestar el resentimiento que tiene de otra, acepciones que se pueden aplicar al ámbito tributario.

Desde el inicio del derecho administrativo en España junto a los recursos administrativos, y diferenciándose progresivamente de los mismos, existieron las quejas, que en un primer momento tenían la conceptuación de recurso extraordinario, el recurso en queja. Paulatinamente las quejas se fueron diferenciando, cada vez más, de los recursos. Quejas que en España, desde la Constitución de 1978, fueron modificando, y ampliando, su naturaleza jurídica e integrándose, también, en el ámbito del Defensor del Pueblo y de los defensores sectoriales que se han ido constituyendo. En estos momentos lo relevante no es el concepto de queja sino quien la tramita y resuelve y que grado de aceptación tienen por los ciudadanos y si cumplen su función de disminuir la litigiosidad, mejorar el cumplimiento de las normas fiscales y mejorar la atención y calidad del servicio a los ciudadanos.

Nos vamos a referir especialmente, a las quejas en el ámbito tributario que desde 1881 hasta nuestros días han tenido un tratamiento normativo específico diferente de las quejas en el ámbito administrativo respecto a la calidad de los servicios y a la información a los ciudadanos. En particular, a las quejas que se presentan respecto a la aplicación de las normas tributarias (8) y al cobro y recaudación de los tributos.

2.1. Evolución histórica. 1881/2020

Una de las primeras regulaciones del procedimiento administrativo en Europa fue la española. Se inició, precisamente, con la regulación del procedimiento económico administrativo.

La Ley de 31 de diciembre de 1881 aprobó las bases para el procedimiento en las reclamaciones económico-administrativas (9) , y reguló el recurso en queja, como recurso extraordinario. Era adicional a los recursos administrativos que se regulaban en las bases anteriores (10) . Podía intentarse contra la Autoridad que hubiese dictado providencia en primera instancia que hubiese llegado a ser firme. Aunque prosperase la queja no dejaba de ser firme la providencia. En los reglamentos de dicha Ley y en los de la de la Ley 24 de junio de 1885 se fueron perfilando sus caracteres, que no estaban bien definidos en un primer momento. Se evoluciona del recurso en queja a la queja (11) . Al mismo tiempo existían figuras, como la avenencia, que no se consolidaron, pese a que provenían de instituciones tradicionales, que también trataban, como las quejas, de evitar los litigios.

Antes de exponer la situación actual de las quejas en materia tributaria, conviene destacar que en el Reglamento provisional para el procedimiento de las reclamaciones económico-administrativas aprobado por Real Decreto de 31 de diciembre de 1881 se preveía la avenencia para la resolución de las reclamaciones sobre contribución de consumos y cereales frente a los ayuntamientos (12) . En el ámbito de la jurisdicción civil, entre particulares, tenía muchos antecedentes la avenencia (13) , que ha ido cayendo en desuso en la aplicación del Ordenamiento jurídico.

Centrándonos en el objeto de la Ponencia, las quejas en materia tributaria, en la Ley de 19 de octubre de 1889 (14) , de procedimiento administrativo general, artículo 2º base 14 (15) , se estableció que los interesados podrían utilizar el recurso de queja en cualquier estado del expediente, si no se diera curso a sus reclamaciones o se tramitasen con infracción de los reglamentos. La queja se presentaba ante la Superioridad denunciando las actuaciones de las oficinas administrativas. A diferencia de los recursos, podían presentarse en todo momento y su resolución no afectaba al fondo del acto recurrido. Se podían presentar frente a cualquier actuación u omisión en el procedimiento administrativo. La queja se refería a defectos de tramitación, en especial a los que eran susceptibles de corrección, previamente a la adopción de la resolución sobre el fondo.

Estos recursos en queja se incluyeron en algunos de los reglamentos de los diferentes departamentos ministeriales. En los artículos 122 a 126 del nuevo reglamento de 1890 (16) para el procedimiento en las reclamaciones económico-administrativas se regulaba el recurso de queja, pero por no afectar al fondo, tuvieron una incidencia mucho menor que los recursos administrativos, donde se podían reproducir las quejas administrativas, presentadas respecto a los defectos de tramitación del procedimiento.

Previamente, en Suecia, en junio de 1809, se había reformado su Constitución, aplicando la separación de poderes y constituyendo la Oficina parlamentaria del Ombudsmen ante la que podían presentarse quejas por el funcionamiento de la Administración. Era un instrumento diferente de defensa de los derechos de los ciudadanos, que se fue extendiendo por toda Europa. Se extiende a lo largo de los siglos XIX y XX y se ha consolidado plenamente en el siglo XXI. El defensor del pueblo se incorpora a la Constitución española de 1978, artículo 54 (17) . Empieza sus actuaciones en 1982. (18) Su ámbito de aplicación se extiende, también a las cuestiones fiscales. A partir de ese momento coexisten, en España, las quejas administrativas y las quejas ante el Defensor del Pueblo, como veremos a continuación. Si bien, en todo momento las quejas en el ámbito fiscal han tenido, y tienen, un tratamiento específico en la normativa tributaria, que está justificado por la especialidad de la materia, en especial para hacer informes y propuestas normativas las Instituciones y órganos encargados de la resolución de las quejas.

La queja administrativa, como complemento del recurso administrativo, pero perfectamente diferenciada del mismo se reguló en la Ley de Procedimiento Administrativo de 17 de julio de 1958 (19) . Fue la última regulación de la queja, en cuanto tal, en el ámbito de las leyes de procedimiento administrativo general. (20) Posteriormente, las quejas pasan a regularse en normas de carácter reglamentario, ligadas en un primer momento a los servicios de información y atención al ciudadano (21) y posteriormente, a las normas que regulan la calidad de los servicios públicos. (22)

En el apartado VI.3 de su Exposición de Motivos de la LPA de 1958 al tratar de la revisión de los actos administrativos se especificaba que por no tratarse propiamente de un recurso dicha Ley regulaba las quejas en lugar aparte. Se regulaban en la ordenación del procedimiento administrativo, artículo 77. Se podían deducir, a diferencia de los recursos, en cualquier momento, siempre que se diese algún defecto en la tramitación del procedimiento. No suspendían la tramitación del procedimiento en que se hubieran producido. Los recursos se regulaban en los artículos 113 a 128 y tenían plazo tasado para su interposición y se presentaban contra un acto administrativo que fuera susceptible de recurso.

Las quejas se podían presentar frente a una actividad o prestación de un servicio (23) y no tenían un plazo de interposición predeterminado.

Las «quejas» ya no se recogen en la Ley 30/1992, que potenció la revisión de oficio y unificó la regulación de los recursos administrativos, se transforman en alegaciones y en su artículo 79.2, dentro del concepto alegaciones se ordena que en cualquier del procedimiento, anterior al trámite de audiencia, los interesados podrán aducir los defectos de tramitación y, en especial, los que supongan paralización, infracción de los plazos preceptivamente señalados o la omisión de trámites que puedan ser subsanados antes de la resolución definitiva del asunto. Dichas «alegaciones» podrán dar lugar, si hubiere razones para ello, a la exigencia de la correspondiente responsabilidad disciplinaria. Sin embargo, siguieron vigentes las normas reglamentarias que regulaban este tipo de quejas. El artículo 76.2 de la Ley 39/2015, ratifica su regulación, en forma de alegaciones en norma con rango de Ley. En la normativa con rango legal de las quejas en el ámbito administrativo estas se limitan a las alegaciones previas al trámite de audiencia. Las quejas y sugerencias se regulan en base a la potestad reglamentaria, mediante Real Decreto, en relación con los servicios de información y atención a los ciudadanos y calidad de los servicios.

Sin embargo, en el ámbito tributario, que es nuestro objeto, la queja ha existido permanentemente, en normas de rango legal, con los caracteres específicos que exige el principio de legalidad aplicable a la materia, extendiéndose su aplicación no solo a la información a los ciudadanos y calidad de los servicios sino, también, a los actos y actuaciones de aplicación de las normas tributarias.

En la LGT 1963, en su art 106, se ordenaba, como en el artículo 77 de la LPA, que en todo momento podía reclamarse en queja contra los defectos de tramitación y en especial contra los que supusiesen paralización del procedimiento, infracción de los plazos señalados u omisión de trámites que pudiesen subsanarse antes de la resolución definitiva del asunto. La estimación de la queja podía dar lugar a la incoación de expediente disciplinario, si hubiera razones para ello, a la incoación de expediente disciplinario contra el funcionario responsable (24) .

Sin embargo, en el ámbito de las reclamaciones económico-administrativas, el artículo 81 del Reglamento del procedimiento para la reclamaciones económico-administrativas (25) desarrollaba detalladamente las quejas, aunque tuvieron poca incidencia práctica. Las quejas se resolvían por el Presidente del Tribunal Central cuando el supuesto responsable fuera un vocal del mismo. Si el vocal o funcionario responsable estuviera adscrito a un tribunal provincial la queja se sustanciaba y resolvía por el respectivo Presidente. Se regulaba el contenido del escrito de queja y los supuestos en los que se podía rechazar de plano. No se suspendía la tramitación del procedimiento, formándose una pieza separada. Si se estimaba se disponía al mismo tiempo la anulación de trámite de que se tratase, dejando a salvo la cuestión de fondo que había de ser resuelta oportunamente.

Contra la resolución que se dictase no cabía recurso alguno, sin perjuicio de que se pudiesen reiterar motivos de la queja al interponer los recursos que fueran admitidos contra la resolución principal. Estas quejas en el procedimiento de las reclamaciones económico-administrativas se integran, posteriormente, en el régimen de quejas del CDC, que centraliza el examen y resolución de las quejas en el ámbito tributario (26) .

En efecto, la Secretaría de Estado de Hacienda, en el ámbito de los planes para disminuir el fraude fiscal y la litigiosidad, promovió estudios de derecho comparado a fin de disminuir la litigiosidad en esta materia, también existen valiosos estudios doctrinales (27) . En paralelo, se estudió la forma de mejorar la forma de recepción y resolución de las quejas de los contribuyentes y a estos efectos, se creó por Real Decreto 2458/1996, de 2 de diciembre el CDC, poniéndose en funcionamiento el 20 de enero de 1997 con los resultados que se exponen a continuación.

Es revelador de la prudencia con que se creó el CDC y la regulación de las quejas en el ámbito tributario, que en el Dictamen (28) del Consejo de Estado a dicho proyecto de Real Decreto se aconsejaba (29) que el nuevo Consejo fuese creado a propuesta conjunta del Ministro de Economía y Hacienda y del Ministro de Administraciones Públicas. El Real Decreto se aprobó a propuesta del Ministro de Economía y Hacienda, previa aprobación por el Ministro de Administraciones Públicas, que no tiene los mismos efectos en el momento de modificación de la norma.

Asimismo, dado que se encontraba en fase de elaboración un Estatuto del Contribuyente se sugería, en términos de oportunidad, que la novedosa concepción del Consejo se elaborase con posterioridad a dicho Estatuto (30) . Se tramitó, creo que, con acierto, el Real Decreto previamente al Estatuto, con lo que se ganó más de un año de experiencia en la implantación de la queja en el ámbito tributario.

Estas dos cuestiones, que no son anecdóticas, revelan que este tipo de innovaciones son especialmente eficaces cuando pueden insertarse en la potestad reglamentaria de autoorganización, de forma que la Administración sea quien las impulsa y se rompen las reticencias que existen a facilitar la presentación de quejas ante un órgano de composición mixta al que se atribuye independencia funcional. Si no se cuenta con esa voluntad se ha demostrado en la tramitación de la Ley 39/2015, que es difícil efectuar reformas en la regulación de los recursos y quejas en vía administrativa.

Una vez conocida la experiencia, que exponemos a continuación, las quejas, a diferencia de lo que sucede en el derecho administrativo general se volvieron a insertar en la LGT, que en su artículo 34 2 ordena, tras exponer los derechos de los obligados tributarios, que integrado en el Ministerio de Hacienda, el Consejo para la Defensa del Contribuyente velará por la efectividad de los derechos de los obligados tributarios, atenderá las quejas que se produzcan por la «aplicación del sistema tributario» que realizan los órganos del Estado y efectuará las sugerencias y propuestas pertinentes, en la forma y con los efectos que reglamentariamente se determinen (31) . En el artículo 34 1 p) reconoce el derecho del obligado tributario a formular quejas y sugerencias en relación con el «funcionamiento de la Administración tributaria».

Es muy destacable, por los efectos prácticos que puede tener, y se exponen en la segunda parte, que la LGT, a diferencia de la regulación reglamentaria de 1996, se refiere a «quejas sugerencias y propuestas» no incluyendo en este género al concepto genérico de reclamaciones, que, como tales, se excluyen del régimen de las quejas, a todos los efectos.

2.2. Situación actual

Las quejas en el ámbito tributario, desde 1881 hasta la fecha, han tenido y tienen un tratamiento específico, que sí se estudia el derecho comparado se comprueba que, a través de las técnicas de conciliación, diferente de la mediación y el arbitraje, han tenido una revitalización para disminuir la litigiosidad.

Son diferentes a los recursos administrativos, pueden presentarse en cualquier momento, incluso respecto a actos firmes y su resolución no es recurrible sin que afecte al fondo del asunto, sin perjuicio que su contenido pueda reproducirse al interponer los recursos administrativos posteriores.

En el ámbito tributario coexisten las quejas presentadas al amparo de la Ley General Tributaria y su desarrollo reglamentario y las quejas presentadas ante el Defensor del Pueblo y los defensores del pueblo autonómicos, que se rigen por su respectiva normativa.

Bajo el concepto queja existen, como se expone a continuación, realidades muy diferentes, por eso tiene especial importancia cuál es el órgano que las resuelve y sus características.

Al amparo de la potestad reglamentaria, tanto en el ámbito tributario como en otros sectores del derecho administrativo las Administraciones han creado los defensores del contribuyente, del asegurado y de otros sectores. Aunque compartan nombre su eficacia y características de sus actuaciones son muy diversas, como se expone a continuación y hay que estudiarlos caso a caso, para evaluar su efectividad.

A continuación, se exponen esquemáticamente las diferentes estructuras que se han establecido a nivel estatal, autonómico y local para la tramitación de las quejas y sus pautas comunes.

3. Las quejas en la práctica actual del derecho tributario

En la Administración del Estado las quejas en el ámbito tributario pueden presentarse, como así se hace, desde 1997, ante el Consejo de Defensa del Contribuyente o ante el Defensor del Pueblo desde 1982. El primero es un órgano interno adscrito a la Secretaría de Estado de Hacienda, el segundo una Institución externa comisionada por el Parlamento, la función que cumplen, ambas, útiles y complementarias, son diferentes.

3.1. Administración del Estado

3.1.1. El Consejo de Defensa del Contribuyente

En la Administración del Estado las quejas tributarias se centralizan desde 1997 en el Consejo de Defensa del Contribuyente, que tiene ya 23 años de existencia (32) . Su labor es poco conocida y no está debidamente valorada pese a que anualmente (33) pública una Memoria muy útil y completa en las que, desde 1997, puede estudiarse la historia de las principales cuestiones que se han planteado en el sistema tributario español y las propuestas que realizó, la posición del CDC y la respuesta que ha dado la Secretaría de Estado de Hacienda.

A semejanza de lo que ocurrió en 1988 en el Ayuntamiento de Barcelona con el Consell Tributari, la Administración Tributaria Estatal, ejercitando la potestad reglamentaria, propuso la creación del Consejo de Defensa del Contribuyente, que posteriormente ha sido replicado, en su ámbito, por algunas Comunidades Autónomas, lo mismo que los defensores del contribuyente a escala local.

3.1.1.1. El proceso de constitución

El Consejo para la Defensa del Contribuyente, que inicialmente se concibió, en los primeros proyectos, como órgano unipersonal, se creó, como se ha señalado, por el Real Decreto 2458/1996, de 2 de diciembre (34) . Por Orden de 16 de enero de 1997 del Ministerio de Economía y Hacienda se fijó su composición mediante la designación de los 16 vocales que conformaban el primer Pleno (35) , iniciando su actividad el 20 de enero de 1997. Se eleva a rango legal su existencia en el artículo 34. 2 de la LGT, también antes citado.

El Real Decreto 1676/2009, de 13 de noviembre, por el que se rige en la actualidad, modificó (36) su regulación, para adaptarla a la Ley General Tributaria de 2003 y a la práctica que había seguido, desde 1997 el CDC (37) . El Real Decreto 1070/2017, de 29 de diciembre lo adapta a las modificaciones establecidas en las Leyes 39/2015 y 40/2015. Existen otras modificaciones menores para adaptar su composición a las modificaciones de la estructura del Ministerio de Hacienda. La normativa aplicable se encuentra recogida en el anexo normativo de las Memorias anuales del CDC, en la de 2018, páginas 87 y ss.

El Consejo tiene la naturaleza de órgano colegiado de la Administración del Estado, integrado en el Ministerio de Hacienda (38) y adscrito a la Secretaría de Estado de Hacienda.

Vela por la efectividad de los derechos de los obligados tributarios, atiende las quejas que se producen por la aplicación del sistema tributario que realizan los órganos del Estado y efectúa las sugerencias y propuestas pertinentes, en la forma y con los efectos que reglamentariamente se han determinado (39) . Se creó con una finalidad asesora y consultiva, a la que la práctica seguida desde 1997 ha dotado de mayor contenido.

Sus dieciséis vocales se nombran por el Ministro de Hacienda, a propuesta del Secretario de Estado de Hacienda mediante Orden Ministerial (40) , con excepción de determinados vocales que tienen la condición de natos debido al cargo que ocupan. Forman parte del mismo funcionarios y personas de reconocido prestigio, en representación de los sectores profesionales relacionados con el ámbito tributario y con el de la sociedad en general (41) .

Su Presidente ha de ser una persona de reconocido prestigio (42) en el ámbito tributario con, al menos, diez años de experiencia profesional. Se nombra por el Ministro de Hacienda a propuesta del Consejo, de entre sus miembros, por un plazo de tres años. Tiene la representación del Consejo y es el órgano de relación con la Secretaría de Estado de Hacienda, la AEAT y los demás organismos públicos y privados.

Tanto el Presidente como los vocales del Consejo actúan con total independencia funcional respecto de cualquier otro órgano administrativo y con total autonomía en cuanto a los criterios y directrices a aplicar en el ejercicio sus funciones, de forma que deben poner en conocimiento inmediato de la Secretaría de Estado de Hacienda cualquier actuación que las menoscabe. (43)

Los vocales actúan en Pleno. Se ha constituido una Comisión Permanente, (44) como apoyo del Pleno y del Presidente. El CDC cuenta con una Unidad Operativa integrada en el Servicio de auditoría Interna de la AEAT. La Unidad Operativa la componen tres unidades de tramitación de quejas y sugerencias. (45)

Las normas de funcionamiento fueron adoptadas por acuerdo del Pleno, de 24 de febrero de 2010. (46)

Las quejas y sugerencias no condicionan, en modo alguno, el ejercicio de las restantes acciones o derechos que, de conformidad con la normativa reguladora de cada procedimiento, puedan ejercitar los que figuren en él como interesados.

Los procedimientos que se siguen ante el CDC no son procedimientos de aplicación de los tributos, sino que se tramitan, como se indica en las Memorias del CDC al amparo de la Ley Orgánica 4/2001, de 12 de noviembre, reguladora del Derecho de Petición y por el citado RD 1676/2009. de 17 de octubre (47)

Las quejas y sugerencias formuladas al amparo de esta norma ante el CDC no tienen, en ningún caso, la consideración de recursos administrativos, ni su interposición suspende la tramitación del procedimiento del que proceden ni interrumpen los plazos establecidos en la legislación vigente para la tramitación y resolución de los correspondientes procedimientos.

Las contestaciones y demás actos emanados del CDC no constituyen ni reconocen derechos subjetivos o situaciones jurídicas individualizadas por lo que no son susceptibles de recurso alguno, administrativo o jurisdiccional, aunque si cabe presentar «disconformidades», tanto por los interesados como por el propio CDC, que se resuelven por el Pleno del CDC, donde hay paridad de vocales por su procedencia y el Presidente no tiene atribuido voto de calidad.

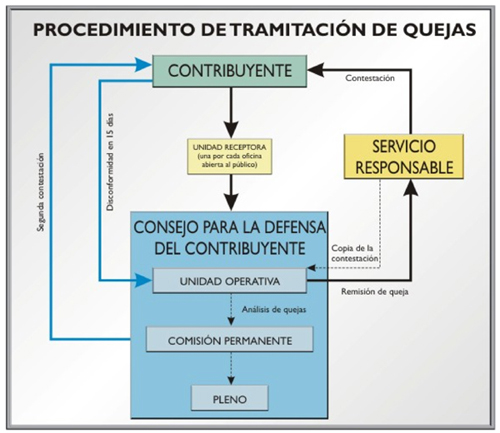

Es interesante destacar, por la novedad que supuso en su momento, el procedimiento de tramitación de las quejas. Estas se reciben por las unidades receptoras, una por cada oficina abierta al público en la AEAT, Catastro y Tribunales económico-administrativos. No se reciben directamente por el CDC, sino que se envían a la Unidad Operativa. Esta Unidad está integrada en el Servicio de auditoría interna de la AEAT y está adscrita al CDC. Se coordina por el Director del Servicio de auditoría Interna de la Agencia, y actúa bajo la superior dirección del Presidente del CDC, prestándole apoyo técnico en el desempeño de sus actividades. En la Unidad Operativa existen, como ya se ha señalado, dos unidades regionales con sedes en Madrid y Barcelona, con un ámbito de actuación limitado territorialmente y una Unidad central.

En el Anexo I se contiene el esquema de funcionamiento de las quejas en el CDC. Las quejas o sugerencias se presentan en alguna de las unidades receptoras. Estas, a través de la Unidad Operativa (48) competente se remiten al servicio responsable al que afecte la queja, que contesta directamente al contribuyente remitiendo, al mismo tiempo, una copia de la contestación a la Unidad operativa. El contribuyente en un plazo de 15 días puede presentar una disconformidad ante la Unidad operativa competente, también pueden presentarse disconformidades internas por el CDC, aunque no presente disconformidad el obligado tributario. Tras el análisis de las disconformidades la Comisión Permanente y, en su caso, el Pleno adoptan el criterio correspondiente y el Presidente contesta la disconformidad (49) .

Es revelador del potencial que tiene el CDC la actividad seguida en 2018 y compararla con las de 2017 y 2016.

Los expedientes abiertos por la Unidad operativa han sido:

| 2.010 | 11.515 |

| 2.011 | 11.824 |

| 2.012 | 10.749 |

| 2.013 | 11.700 |

| 2.014 | 15.391 |

| 2.015 | 14.000 |

| 2.016 | 18.562 |

| 2.017 | 10.951 |

| 2018 | 11.344 |

Se destaca en la Memoria del CDC de 2018 que se ha producido un ligero aumento de quejas y sugerencias recibidas a lo largo del año 2018 (50) ya que se han presentado 11.344, frente a las 10.951 de 2017, incremento que contrasta con el significativo descenso de ese año frente al 2016, en el que se recibieron 18.562. La reducción «adicional» en los años 2017 y 2018 respecto del año 2016, se ha debido, como se expone en la Memoria de 2018, en gran medida, a la paulatina familiarización de los obligados tributarios con las nuevas tecnologías, descendiendo notablemente las relativas a los borradores renta web, cuya implantación afectó, al incremento producido en el ejercicio de 2016.

De los 11.344 expedientes de queja o sugerencia presentados en 2018 se admitieron a trámite 9.285. De estos, 139 no fueron tramitados por tratarse de expedientes concluidos por la aplicación del artículo 10.8 del Real Decreto regulador del Consejo (51) , al ser afectados por actuaciones penales, o bien por tratarse de sugerencias anónimas, por existir desistimiento o renuncia del interesado o por otras causas legalmente previstas y por ello en 2018 fueron remitidos a los «Servicio Responsables» para su contestación 9.146. El índice de contestación ha sido del 97,88 por 100, 8640 quejas y 312 sugerencias, en términos absolutos (52) . No se han hecho públicos los datos de las quejas que fueron admitidas, total o parcialmente por los servicios responsables y el número de actuaciones que se reiteraron ocasionando nuevas quejas. (53)

Respecto a los expedientes resueltos se presentaron en 2017 260 disconformidades y en 2018 269. En 2017, el índice de disconformidad ha sido del 2,84 por 100 y en 2018 del 3,11%. Por tanto, el índice de conformidad en 2018 ha sido del 96,89%. Datos que demuestran la potencialidad del CDC para incorporar técnicas de conciliación, pero que habría que completar con el índice de quejas admitidas, total o parcialmente, por los servicios responsables y los cambios de protocolos de actuación que se hayan aprobado.

En el Anexo II se contienen las rúbricas de las quejas presentadas en 2018 respecto a la actividad de la AEAT. La Agencia Tributaria, como se ha señalado anteriormente presta apoyo técnico y asistencia administrativa al Consejo, así como de formación y análisis de la información derivada de las quejas a través de la Unidad Operativa.

En 2018 y en relación a actuaciones de la Agencia Tributaria se presentaron ante el CDC un total de 7.700 quejas y sugerencias (7.422 quejas y 278 sugerencias), un 5,77% más que en el año anterior, es destacable que no se presentó ninguna queja en relación con las comprobaciones de valores y que en relación con la inspección tributaria y aduanera sólo se presentaron quince quejas que suponen el 0,2% de las 7.700 quejas y sugerencias presentadas. Tampoco se hace público el porcentaje de quejas admitidas, total o parcialmente por los servicios responsables y el grado de recurrencia.

3.1.1.2. Las revocaciones a solicitud del CDC. Una ampliación de la queja por aplicación de los tributos

Inicialmente el CDC se configuró como órgano asesor y consultivo, pero ya desde 1997, como consta en sus Memorias entendió que al examinar las quejas que se presentaban sobre la aplicación del sistema tributario, si concurrían las condiciones necesarias para ello, podía solicitar del servicio responsable que se evaluara la posibilidad de ejercicio de la potestad de revocación de actos administrativos, en un primer momento esta iniciativa fue objeto de debate.

Como se ha señalado en la evolución histórica de las quejas, éstas no afectan a la declaración de los derechos subjetivos de quien las presenta. Aunque no estaba previsto en el RD 2458/1996 por el que se constituyó el CDC, este a la vista de las quejas presentadas, realizó proposiciones de ejercicio de la potestad de revocación a la AEAT. Esta actuación novedosa fue reconocida, expresamente, en el RD 1676/2009, (54) que incluye entre las funciones del CDC remitir informes a los servicios responsables cuando durante su tramitación se hubiesen detectado actos susceptibles de revisión por alguno de los medios regulados en la LGT, añadiendo que a estos efectos el CDC podrá promover, específicamente, el inicio del procedimiento de revocación. La decisión sobre la apertura de la revocación la decide, libremente, el servicio responsable. De hecho, el CDC paso de una posición meramente asesora prevista en la normativa reglamentaria de 1996 a garante de los derechos de los contribuyentes, adquiriendo, de hecho, una mayor independencia funcional y efectividad, como impulsor de las potestades de revisión.

En el Anexo III se contiene un resumen de algunas de las ocasiones en las que el CDC ha ejercitado esta última función. En 2018 fueron solicitadas cuatro revocaciones en supuestos de disconformidad del interesado, en relación con las cuales la AEAT resolvió en un caso la improcedencia, el TEAR falló favorablemente en dos casos, en el sentido en que se había manifestado el CDC, no habiendo ya lugar a la revocación, otra permanece pendiente de contestación por el servicio responsable.

Si se observa la tabla contenida en el Anexo III, la reducción del número de propuestas de revocación se ha venido produciendo como consecuencia de la utilización por la Agencia Tributaria, a instancias del Consejo, de otros procedimientos de revisión, que han permitido, de igual manera, resolver adecuadamente la queja presentada, pasando la revocación a tener un carácter subsidiario respecto a los otros modos de revisión de los actos administrativos, bien sean recursos administrativos, o económico administrativos en tramitación, u otros modos de revisión, rectificación de errores materiales, nulidad de pleno derecho o declaración de lesividad.

Para finalizar la exposición de las quejas ante el CDC conviene señalar que todavía continúan pendientes (55) algunas de las cuestiones suscitadas por el Consejo de Estado al informar los proyectos de normas que han regulado el CDC, ya en 1996:

Ha destacado (56) , desde un punto de vista procedimental, que una cuestión es que las sugerencias o quejas que se formulan ante el CDC no dan lugar a derechos ni puede entenderse su presentación como la interposición de un recurso y otra bien distinta es que los actos emanados por el CDC son actos administrativos, aunque no existe obligación de resolución expresa ni por tanto régimen del silencio administrativo y otra cosa es que la sustanciación de las quejas debe estar sometida a un procedimiento con garantías como toda actuación de la Administración y por tanto sujeto al régimen de notificación de los actos administrativos, que se pretendía limitar en alguna de las versiones iniciales del proyecto sometido a dictamen del Consejo de Estado y quienes las presentan tienen el carácter de interesados en el procedimiento del que derivan, con todas las garantías que otorgan la LGT, Ley 39/2015 y Ley 40/2015.

También ha destacado el Consejo de Estado en el referido dictamen que el modelo de CDC es el de un órgano de defensa (asesoramiento y garantía) interno a la propia organización de la que forma parte, la Administración del Estado, pero existen otros sistemas concebidos con una mayor separación orgánica, por ejemplo, el Defensor del Pueblo (57) , con el cual guarda, no obstante, importantes conexiones.

En su informe al Proyecto de Real Decreto de 1996 (58) el Consejo de Estado, desde el primer momento, destacó la necesidad de coordinar las distintas vías de presentación de quejas ante una misma actuación administrativa (59) , cuestión que, como vamos a ver a continuación, se ha manifestado en la práctica en el distinto grado que los contribuyentes utilizan estas vías alternativas.

El Consejo de Estado señaló en su Dictamen al proyecto de Real Decreto de 1996 la falta de una disposición que determinase cuáles debían ser las competencias del CDC en relación con las quejas que hayan realizado los ciudadanos ante el Defensor del Pueblo. Añadía que la observación se refería también, en su caso, no sólo para las quejas, sino muy especialmente para las advertencias, recomendaciones, recordatorios de los deberes legales y sugerencias, hechas por el Defensor del Pueblo al Ministerio de Economía y Hacienda en los términos del artículo 28 de la Ley Orgánica 3/1981, de 6 de abril; así como para las demás actuaciones del Alto Comisionado, que puedan afectar al ámbito de las competencias del CDC.

Tras diversas redacciones en el RD 1676/2009 (60) se ordena que las advertencias, recomendaciones y sugerencias hechas por el Defensor del Pueblo a la Administración Tributaria del Estado respecto a las actuaciones a que se refiere el artículo 7.1 del citado RD (61) , una vez contestadas por los órganos competentes, serán remitidas al CDC para su conocimiento.

Esta fórmula de coordinación y colaboración puede ser mejorada. El Defensor del Pueblo inició su actividad en 1982, el CDC en 1997. Como ha señalado el Consejo de Estado la defensa de los obligados tributarios, ciudadanos, no se agota con la resolución de las quejas individuales, incluso a través de la propuesta de ejercicio de las potestades de revisión por el servicio responsable, sino que se completa con las quejas de oficio, sugerencias y en el ámbito tributario, en especial, con los informes y propuestas normativas que desde 1997 ha presentado el CDC (62) .

En las Memorias que se han publicado desde 1997 se contiene la posición del CDC en la mayoría de las cuestiones prácticas que se han planteado en la aplicación del sistema tributario. Son el resultado del estudio, y tramitación, de las quejas, sugerencias y felicitaciones presentadas. En el momento de defender a los ciudadanos, o incluso a la Administración, bien en vía consultiva o jurisdiccional es muy útil conocer la posición que ha mantenido el CDC, que por su composición paritaria normalmente ha sido alcanzada por consenso. Para conocer su virtualidad, y utilidad, en el momento actual, es revelador exponer el informe y propuesta normativa 1/2018, de 23 de mayo de 2018 (63) , que ha sido recientemente publicada (64) respecto a los problemas prácticos que plantea la concurrencia de deudores y responsables solidarios y subsidiarios respecto a una misma deuda, en especial en el procedimiento de recaudación. Una cuestión que se presenta na la práctica habitualmente.

En el Informe 1/2018, se resume la problemática que han suscitado las quejas presentadas desde 2012 cuando concurren varios obligados tributarios en una misma deuda tributaria, que son los que se plantean en la práctica en cualquier Despacho o Gabinete Tributario y las consecuencias desproporcionadas, en algunos de ellos, de la aplicación de la normativa vigente.

Baste enunciar los supuestos de derivaciones de responsabilidad a socios o gestores de sociedades mercantiles en las que han existido problemas entre ellos y la falta de información sobre la derivación y situación de la deuda respecto a los otros socios, en especial en los procedimientos de apremio. Otro supuesto más grave aún, cuando concurren responsables solidarios y subsidiarios y por la supuesta mayor facilidad de acceso la AEAT opta por ejecutar en el procedimiento de apremio el único inmueble de un responsable subsidiario sin dirigir la acción respecto a los responsables solidarios, con el resultado de venta forzosa del único inmueble del deudor subsidiario, y por no ser suficiente el precio del remate, se pierde el inmueble y queda vigente parte de la deuda tributaria.

Quien se vea afectado por estas cuestiones seguramente encontrará soluciones alternativas en la legislación vigente apuntadas en el Informe 1/2018 y para los escritos a presentar siempre será útil la cita de dicho Informe y las cuestiones que suscita. Este Informe se concreta en la propuesta normativa 1/2018 (65) , que se acompaña, para su conocimiento (66) .

A continuación, se resume la actuación desde 1982, en el ámbito tributario de la Administración del Estado, del Defensor del Pueblo para tener una visión global de las quejas en el ámbito tributario de la Administración del Estado.

Continua en RTT 129 abril/junio 2020

Anexo I. Esquema de tramitación de las quejas en el Consejo de Defensa del Contribuyente

Fuente: página web, Consejo de Defensa del contribuyente: https://www.hacienda.gob.es/es-ES/Areas%20Tematicas/Impuestos/Consejo%20Defensa%20Contribuyente/Paginas/Guia%20de%20tramitacion%20de%20recursos%20quejas%20y%20sugerencias.aspx

Anexo II. Revocaciones solicitadas por CDC

| Año | 2001 | 2002 | 2003 | 2004 | 2005 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | Total |

| SOLICITADAS | 31 | 33 | 37 | 38 | 25 | 6 | 11 | 6 | 7 | 6 | 5 | 0 | 1 | 4 | 210 |

| Disconformidad interna | 7 | 4 | 4 | 2 | 0 | 0 | 0 | 1 | 1 | 1 | 0 | 0 | 0 | 20 | |

| Disconformidad del interesado | 26 | 31 | 34 | 23 | 6 | 11 | 6 | 6 | 5 | 4 | 0 | 1 | 4 | 157 | |

| CONTESTADAS | 33 | 31 | 19 | 18 | 3 | 6 | 2 | 6 | 5 | 6 | 0 | 1 | 0 | 133 | |

| Procede | 13 | 17 | 13 | 10 | 5 | 3 | 0 | 0 | 1 | 2 | 2 | 0 | 0 | 66 | |

| No procede | 15 | 14 | 17 | 7 | 7 | 0 | 4 | 2 | 4 | 2 | 2 | 0 | 1 | 1 | 76 |

| Sin revocar: resuelto por oficina gestora | 1 | 1 | 1 | 6 | 0 | 2 | 0 | 0 | 0 | 0 | 0 | 11 | |||

| Sin Revocar: Fallo TEAR favorable que se ejecuta | 2 | 1 | 1 | 0 | 0 | 0 | 1 | 1 | 0 | 0 | 1 | 2 | 9 | ||

| PENDIENTES | 1 | 0 | 6 | 19 | 7 | 3 | 5 | 4 | 1 | 1 | 4 | 0 | 0 | 1 | 52 |

| Fuente Memorias anuales CDC y elaboración propia se seleccionan únicamente algunos años. | |||||||||||||||

Anexo III. Quejas presentadas ante la AEAT en 2018 por materias

| RÚBRICAS | Número | % |

| Comunes | 2.369 | 30,8 |

| Asistencia | 1.830 | 23,8 |

| Información | 1.707 | 22,2 |

| Asuntos Generales o Entorno | 794 | 10,3 |

| Recaudación | 469 | 6,1 |

| Certificados | 154 | 2 |

| Deducciones anticipadas | 121 | 1,6 |

| Procedimiento sancionador | 73 | 0,9 |

| Aplazamientos y fraccionamientos | 70 | 0,9 |

| Aduanas | 64 | 0,8 |

| Normativa | 31 | 0,4 |

| Inspección tributaria y aduanera | 15 | 0,2 |

| Colaboración social | 1 | 0 |

| Deudas no tributarias | 1 | 0 |

| Medidas cautelares | 1 | 0 |

| Comprobación de valores | 0 | 0 |

| TOTAL | 7.700 | 100 |

Cuadro n.o 11. Memoria Agencia Tributaria 2018

Anexo IV. Abreviaturas

| AEDAF | Asociación Española de Asesores Fiscales. |

| CDC | Consejo Defensa del Contribuyente de la Administración del Estado. |

| CE | Constitución española de 1978. |

| CGPJ | Consejo General del Poder Judicial. |

| IIVTNU | Impuesto de Incremento de Valor de los Terrenos de Naturaleza Urbana. |

| LBRL | Ley7/1985, de 2 de abril, reguladora de las bases de régimen local. |

| LEC | Ley 1/2000, de 7 de enero de enjuiciamiento civil. |

| LGT | Ley58/2003, de 17 de diciembre General Tributaria. |

| LJCA | Ley 29/1998, de 13 de julio, reguladora de la Jurisdicción contencioso-administrativa. |

| LPA | Ley de 17 de julio de 1958, sobre procedimiento administrativo. |

| Ley 92/1960 | Ley 92/1960, de 22 de diciembre, reguladora del derecho de petición. |

| LO 3/1981 | Ley 3/1981, de 6 de abril, del Defensor del Pueblo. |

| Ley 7/1985 | Ley 7/1985, de 2 de abril, reguladora de las bases de régimen local. |

| Ley 30/1992 | Ley 30/1992, de 26 noviembre de Régimen Jurídico y Procedimiento Administrativo Común. |

| LO 4/2001 | Ley Orgánica 4/2001, de 12 de noviembre, reguladora del Derecho de Petición. |

| Ley 34/2015 | Ley 34/2015, de 21 de septiembre, de modificación parcial de la Ley 58/2003 LGT. |

| Ley 39/2015 | Ley 39/2015, de 1 octubre del Procedimiento Administrativo Común de las Administraciones Públicas. |

| Ley 40/2015 | Ley 40/2015, de régimen jurídico del sector público. |

| RAE | Real Academia Española de la lengua. |

| RD 2458/1996 | Real Decreto 2458/1996, de 2 de diciembre, por el que se crea el Consejo de Defensa del contribuyente en la Secretaría de Estado de Hacienda. |

| RD 1676/2009 | Real Decreto 1676/2009, de 13 de noviembre, por el que se regula el Consejo de Defensa del Contribuyente. |

| RIA | Revista Interactiva de Acualidad AEDAF |

| RTT | Revista Técnica Tributaria AEDAF. |

| TEAC | Tribunal Económico Administrativo Central. |

| TEARs | Tribunales económico-administrativos regionales. |

| TRLHL | Real Decreto Legislativo 2/2004, de 5 de marzo por el que se aprueba el Texto Refundido de la Ley Reguladora de las Haciendas Locales. |

| TJUE | Tribunal de Justicia de la Unión Europea. |