1. Introducción

La economía, actualmente, se desarrolla a nivel global, es decir, todos los Estados son parte implicada en la misma, independientemente de que sean fronterizos o no. La actual interrelación de las economías es consecuencia de la aparición y rápida difusión de las tecnologías de la información y la comunicación, las mismas no sólo permiten transmitir información y establecer comunicaciones en tiempo real entre usuarios residentes en jurisdicciones distintas, sino que además, se pueden realizar operaciones comerciales electrónicas de forma instantánea, a través del comercio electrónico.

La economía digital, por tanto, adquiere una gran importancia en las economías de cada uno de los diferentes Estados, ya que tanto para empresas como para consumidores es más fácil el acceso al mercado internacional de intercambio de bienes y servicios. Ya que ésta se caracteriza por el uso de las nuevas tecnologías, especialmente la red de Internet, a través de la que se desarrolla el comercio electrónico. Si bien, las múltiples ventajas que caracterizan a la economía digital también dan lugar a dificultades en materia de fiscalidad internacional.

Al poder operar de forma íntegra a través de Internet las empresas pueden encontrarse con situaciones en las que la tributación a la que han de hacer frente no se adecua a los Principios básicos de Tributación. En determinadas ocasiones, y como consecuencia de la disparidad de la norma fiscal en cada una de las jurisdicciones, las mismas tendrán que hacer frente a una doble imposición, circunstancia que desincentiva la actividad comercial electrónica.

En otras ocasiones, al contrario, y con la misma justificación, podrán aprovechar determinados vacíos legales, y por tanto, no tener que tributar en ninguna jurisdicción o hacerlo en aquella donde la carga impositiva sea menor.

Ante esta circunstancia tanto las organizaciones internacionales, como la OCDE y la UE, así como los Estados han manifestado un interés constante en la adecuada tributación de la economía digital, con el objetivo último de que tanto el principio de neutralidad como el de suficiencia fueran de aplicación. Una no aplicación de la neutralidad fiscal puede derivar en una discriminación de aquellas empresas que operan a través de Internet o viceversa, si la carga fiscal a la que tienen que hacer frente es muy elevada, lo que a largo plazo se traducirá en una disminución de éstas y a su vez implicará una repercusión negativa sobre el conjunto de la economía, puesto que la actividad económica se verá reducida.

La disyuntiva de la tributación de las transacciones comerciales electrónicas podemos considerar que se encuentra zanjada, puesto que los distintos estudios elaborados al respecto concluyen que para evitar situaciones como las anteriormente señaladas, lo más adecuado es que los tributos a los que han de hacer frente los empresarios tradicionales sean los mismos a los que se obligue a los empresarios que comercializan sus bienes y servicios a través de Internet. Ya que de esta forma, se lograría que fueran de aplicación los principios básicos de tributación, en especial los de neutralidad y suficiencia.

Si bien, a pesar de existir acuerdo, las especiales características de la economía digital, y más concretamente del comercio electrónico directo, posibilitan en determinadas circunstancias que los empresarios puedan eludir las normas fiscales de aquellos Estados dónde realmente se encuentran ubicados, y por tanto, no tributar en los mismos, lo que repercute de forma negativa en las haciendas públicas de los mismos, redundando a su vez en el número y calidad de los bienes y servicios públicos prestados por los Estados.

Ante ésta importante controversia, una vez más, las organizaciones internacionales y los Estados han centrado su interés en el fraude fiscal que puede ocasionarse como consecuencia de la globalización de la economía y el uso de las nuevas tecnología, la economía digital. Ya que las implicaciones negativas que tiene para empresarios y ciudadanos contribuyentes, son de gran relevancia.

Ante este contexto económico y tecnológico vamos a centrar el presente trabajo en la importancia de la adecuación de las normas tributarias a la economía digital con el fin de evitar situaciones de fraude, destacando aquellas propuestas legislativas más importantes desarrolladas por la OCDE y la UE en su búsqueda de una correcta tributación de la economía digital, que no dé lugar a pérdidas recaudatorias ni a discriminaciones comerciales de carácter fiscal.

El objetivo que se pretende con la elaboración del presente documento es identificar las principales vías por las que las empresas que operaran a través de Internet pueden llevar a cabo procesos de fraude, así como señalar las principales medidas que se están realizando para evitarlo. Para ello, en un primer apartado señalaremos la importancia que actualmente tiene la economía digital en el conjunto de la economía e identificaremos las posibles vías de fraude para las empresas que operan a través de Internet. El segundo apartado estará dedicado a las medidas tomadas, por parte de las organizaciones internacionales, para la lucha contra el fraude en la economía digital. Finalmente, se expondrán las principales conclusiones a las que se han llegado a través de la elaboración del presente documento.

2. Economía digital

La economía digital es consecuencia del vertiginoso crecimiento y difusión de las tecnologías de la información y la comunicación, las mismas han impactado de forma rápida en los distintos sectores de la economía y en la sociedad, han modificado hábitos de compra, modelo de educación, acceso a servicios sanitarios, han dado lugar a nuevas formas de comunicación,… Y todo ello en un periodo de tiempo muy corto, en apenas tres lustros se han logrado todos los cambios, tanto económicos como sociales.

Establecer una definición concreta de economía digital no es sencillo, pues al estar ligada la misma al sector de las tecnologías, dónde los cambios se producen de forma rápida y constante, una definición estática de la misma podría quedarse obsoleta en un periodo de tiempo muy reducido. Es por ello, que en la literatura de la economía digital nos encontramos múltiples definiciones de la misma, dónde en todos los caso la vinculan con las nuevas tecnologías de la información y la comunicación.

Uno de los primeros conceptos que podemos encontrar de economía digital se remonta al año 1998 en un informe elaborado por el Departamento de Comercio de Estados Unidos, The Emerging Digital Economy. En el mismo la define como una nueva dimensión de la economía que se encuentra inmersa en "en un espacio inteligente que se compone de información, instrumentos de acceso y procesamiento de la información y capacidades de comunicación".

La Unión Europea (2014) no establece una definición concreta de lo que considera que es la economía digital. Sin embargo, establece una serie de características de la misma:

- • Movilidad: la economía digital ha dado lugar a los bienes digitalizables, y ésta digitalización ha permitido que los mismos puedan circular a través de la red sin encontrar ningún obstáculo. Lo que ha permitido a las empresas reducir los costes de producción, al ser los factores de producción más móviles.

- • Efectos de la Red: las empresas que operan a través de la red de Internet pueden reducir sus costes de producción, lo que se traduce en una disminución de los precios de los bienes y servicios que ofrecen a sus demandantes.

Lo que no tiene que llevar asociado de forma directa una disminución del margen de beneficio. Aumentando la competencia en cuanto a la calidad y utilidad de los bienes y servicios ofertados.

- • Uso de datos: las tecnologías de la información y la comunicación abaratan el proceso de recogida y análisis de la información proporcionada por los consumidores finales. Esto se puede traducir en unos productos más adaptados a las necesidades de los compradores y con un coste de producción menor.

La OCDE (2012) considera que la economía digital está compuesta por los mercados basados en el uso de las tecnologías digitales que facilitan el comercio de bienes y servicios a través del comercio electrónico. Si bien distingue entre economía digital y comercio electrónico, pues son dos conceptos diferentes.

Atendiendo a la doctrina, podemos encontrar otras definiciones de economía digital, todas ellas, al igual que en las anteriores establecen un nexo entre la misma y las nuevas tecnologías. Zimmermam y Koerner (2000) consideran la economía digital como una economía basada en la digitalización de la información y en las infraestructuras de las tecnologías de la información y la comunicación. Liebowitz (2002) y Brynolfsson (2003) la definen como una economía basada en las tecnologías digitales, donde se pueden incluir las redes digitales de comunicación, ordenadores, software, así como todas las tecnologías de la información.

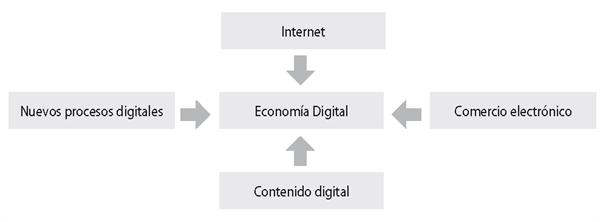

Si bien no existe una definición única de economía digital sí que podemos afirmar que todas ellas la relacionan, de una forma u otra, con el uso de las nuevas tecnologías de la información y la comunicación, y por tanto, con la red de Internet, el comercio electrónico y los bienes digitalizables. Por tanto, podemos considerar que la economía digital tiene cuatro componentes clave: Internet, comercio electrónico, contenido digital y nuevos procesos digitales.

Figura 1: Componentes de la Economía Digital

Fuente: Fundación EOI (2010): Sectores de la nueva economía 20+20. Disponible en: http://www.eoi.es/blogs/20digital/files/2010/08/NUEVA_-ECONOMIA_2020_EOI_Econom%C3%ADa_Digital.pdf. Consultado: el 23 de julio de 2014.

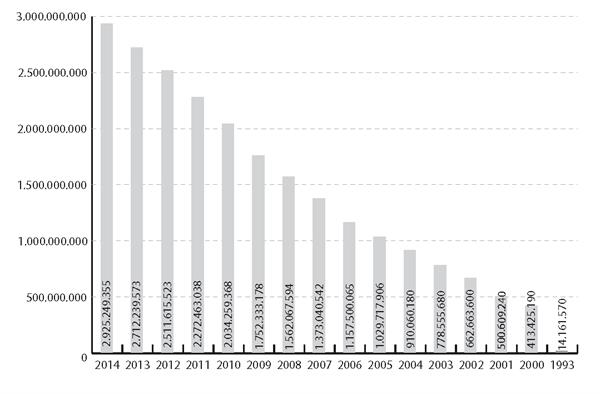

En lo que sí existe acuerdo es en considerar a la misma en una de las piezas fundamentales para el desarrollo económico, circunstancia que se ponen de manifiesto si atendemos a las estadísticas existentes en relación con los cuatro componentes que hemos considerado forman la economía digital. Los dos componentes que mejor reflejan la importancia de la economía digital son las cifras de Internet –ya se trate de usuarios, número de conexiones,…– y el comercio electrónico, ambas ponen de manifiesto el crecimiento exponencial que han experimentado la economía digital en los últimos años.

La disponibilidad de una conexión a Internet es fundamental para el correcto desarrollo del comercio electrónico, y por ende, de la economía digital, sin ella no se pueden llevar a cabo transacciones comerciales electrónicas, ya sea a través de ordenadores, tabletas o móviles. Por tanto, podemos considerar que es una herramienta fundamental en el crecimiento económico actual.

Actualmente el 40% de la población mundial es usuaria de Internet, y se espera que a finales de 2014 supere los tres mil millones de usuarios, es decir, casi el 50% de la población. En el año 1995 el número de usuarios mundiales no alcanzaba el 1%, cifra que refleja el importante crecimiento experimentado por Internet. Desde el 2008 hasta el 2014 el crecimiento ha sido de un 16%.

Gráfico 1: Usuarios de Internet

Fuente: Internet Live Stats (elaboration of data by International Telecommunication Union (ITU) and United Nations Population Division)

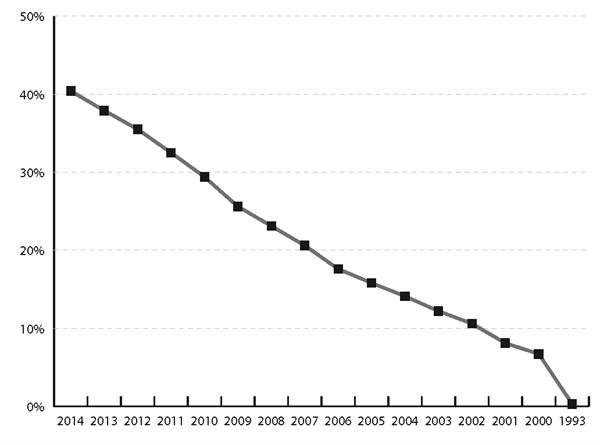

Como se puede apreciar el crecimiento del número de usuarios de Internet, y por tanto, de la penetración de la misma en la población, se ha producido de forma muy rápida. Hace tan sólo dos décadas, Internet era algo totalmente desconocido para el conjunto de la población, actualmente es una red sin la que muchos individuos no pueden desarrollar su modo de vida, desde la forma de trabajar hasta la manera de interrelacionarse con los demás.

Gráfico 2: Penetración de Internet (porcentaje de población con acceso a Internet)

Fuente: Internet Live Stats (elaboration of data by International Telecommunication Union (ITU) and United Nations Population Division)

La disponibilidad de conexión a internet es fundamental para poder realizar intercambios comerciales a través de la misma, tanto por parte de las empresas como de los hogares, pues sin ella el comercio electrónico, uno de los componentes de la nueva economía, no encuentra razón de ser. La velocidad de conexión, también tiene un papel importante, principalmente cuando se trata de bienes o servicios intangibles, cuanto mayor sea la velocidad de la que se disponga más rápida será la transacción.

El comercio electrónico es otro de los componentes principales de la economía digital, el mismo consiste en una nueva manera de realizar intercambios comerciales, necesariamente a través de la red de Internet, si bien los mismos pueden ser intangibles –comercio electrónico directo– o pueden ser bienes físicos adquiridos a través de una web –comercio electrónico indirecto–. El crecimiento del mismo ha sido muy similar al experimentado por Internet, pues el mismo presenta múltiples ventajas tanto para el consumidor final como para el empresario –menores costes: económicos, desplazamiento, almacenamiento, tiempo,… y mayor número de oferentes y demandantes–.

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

| América del Norte | 327,77$ | 373,03$ | 419,53$ | 469,49$ | 523,69$ | 580,24$ |

| Asía-Pacífico | 237,86$ | 315,91$ | 388,75$ | 501,68$ | 606,54$ | 707,60$ |

| Europa occidental | 218,27$ | 255,59$ | 291,47$ | 326,13$ | 358,31$ | 387,94$ |

| Europa central y del este | 30,89$ | 40,17$ | 48,56$ | 57,96$ | 64,35$ | 68,88$ |

| América latina | 28,33$ | 37,66$ | 45,98$ | 55,95$ | 63,03$ | 69,60$ |

| Oriente Medio-África | 14,41$ | 20,61$ | 27,00$ | 33,75$ | 39,56$ | 45,49$ |

Fuente: www.e-marketer.com

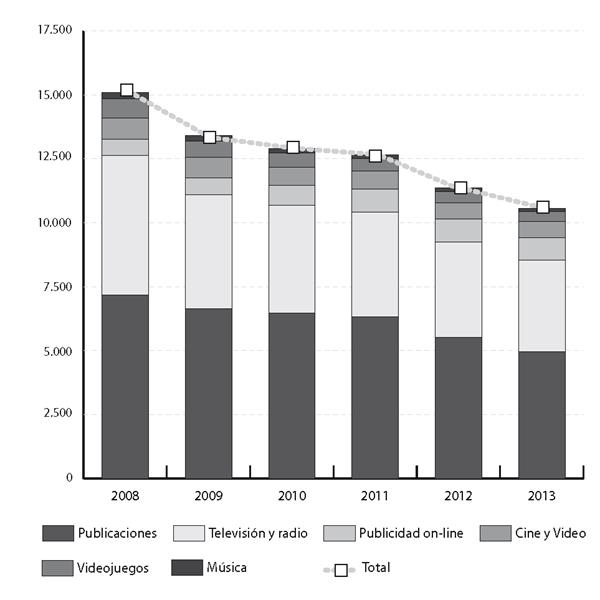

En lo que respecta al resto de componentes de la economía digital, los nuevos procesos digitales y los contenidos digitales, podemos esperar que el crecimiento a lo largo de los años haya sido similar, pues ambos son fundamentales en el comercio electrónico directo. Si determinados bienes, no pudieran ser digitalizados, éste no se podría llevar a cabo. Es por ello, que la industria de la digitalización y los contenidos digitales cada vez tienen un peso mayor en la economía, generando una parte importante de los puestos de trabajo actuales. Las industrias que tienen un mayor peso son la editorial –e-books, prensa on-line,…–, audiovisual, musical y videojuegos entre otros, desplazando en muchas ocasiones los bienes en formato físico por los nuevos bienes digitales.

En España, si observamos la facturación de la industria de contenidos se ve un retroceso en la misma, esta situación puede deberse a dos posibles causas. En primer lugar, a la crisis económica experimentada a nivel internacional, que ha dado lugar a que el consumo de los hogares disminuyera, y por tanto, los contenidos digitales se han visto afectados. Y en segundo lugar, a la piratería, la existencia de las descargas digitales es un lastre muy importante para el sector, pues ocasiona pérdidas muy cuantiosas para las empresas dedicadas a la comercialización de contenidos digitales.

Gráfico 3: Facturación de la industria de contenidos en España (millones de euros)

Fuente: Fundación Orange (2014): e-España 2014. Informe anual sobre el desarrollo de la sociedad de la información en España. Disponible en: http://www.proyectosfundacionorange.es/docs/eE2014/Informe_eE2014.pdf. Consultado: el 24 de julio de 2014.

Atendiendo al crecimiento que se observa en los cuatro componentes que hemos considerado que forman la economía digital, principalmente el desarrollo de Internet y el comercio electrónico, podemos presumir que la importancia de la economía digital en la economía global es cada vez mayor. Actualmente, la industria de las tecnologías de la información y la comunicación, dónde podemos enmarcar las empresas dedicadas al comercio electrónico, digitalización de bienes,… se encuentran en pleno proceso de desarrollo y son generadores de una parte del empleo actual, y al igual que empresas con un carácter más tradicional, las mismas han de hacer frente a las obligaciones tributarias en función de las características de las mismas y el lugar de residencia.

| EU 15 | EE.UU. | |

| Crecimiento del PIB | 2,2 | 3,1 |

| Crecimiento de la productividad laboral | 1,3 | 2,0 |

| Contribuciones al crecimiento de la productividad en el trabajo: | ||

| - Inversión TI/hora | 0,4 | 0,7 |

| - Multi-factor de productividad de la producción de las TIC | 0,3 | 0,5 |

| - Multi-factor de productividad de uso de las TIC | 0,1 | 0,1 |

| % de TI que contribuyen al crecimiento de la productividad laboral | 0,7 | 1,3 |

| Total de TI como % del crecimiento de la productividad laboral | 57% | 64% |

| Total del TI como % del crecimiento del PIB | 34% | 41% |

Fuente: Comisión Europea (2014): Report of the Comission Expert Group on Taxation of the Digital Economy. Disponible en: http://ec.europa.eu/taxation_customs/resources/documents/taxation/gen_info/good_governance_matters/digital/report_digital_economy.pdf. Consultado: el 24 de julio de 2014.

La aportación de las industrias que se encuentran dentro de la economía digital al PIB es cada vez mayor, tanto en las dos grandes áreas económicas mundiales, como son la Unión Europea y Estados Unidos, como los distintos Estados que conforman la Unión. Por este motivo, una parte importante de los presupuestos de los gobiernos va destinada al desarrollo de las TIC, pues los beneficios que las mismas generan son muy atractivos.

Ante este contexto tecnológico, dónde las nuevas tecnologías de la información y la comunicación tienen un peso cada vez más importante en la economía, como pone de manifiesto la aportación de las mimas al PIB, los gobiernos han desarrollados programas y medidas para el desarrollo de las mismas por parte de los hogares y empresas, principalmente con el objetivo de favorecer el acceso a las mismas, al considerarlas una fuente importante de crecimiento económico. En Europa, por ejemplo, se lleva a cabo la iniciativa Agenda digital para Europa (1) , que se enmarca dentro de la estrategia e-Europa 2020, una estrategia para un crecimiento inteligente, sostenible e integrador, ya que el desarrollo de la misma es una importante fuente de ingresos.

Sin embargo, las cuestiones fiscales que afectan a la economía digital han sido un tema de gran importancia para las organizaciones internacionales y para los Estados, pues la correcta tributación de las mismas es fundamental para el sostenimiento de los ingresos públicos. El objetivo principal por parte de las autoridades tributarias correspondientes ha sido siempre el de que los principios básicos de tributación fueran de aplicación, principalmente los principios de neutralidad y suficiencia. El primero de ellos, con el fin de no producir discriminaciones entre industrias nuevas y las ya existentes, así como entre el comercio tradicional y el comercio electrónico. Y en lo que se refiere al principio de suficiencia, éste es fundamental para el sostenimiento de los gastos públicos, especialmente atendiendo a la situación de crisis económica.

3. La lucha contra el fraude

Una vez que hemos señalado la importancia que actualmente tiene la economía digital en la sociedad, y por tanto en la economía, vamos a centrar el presente documento en las cuestiones fiscales que afectan a la misma. Desde el nacimiento de la economía digital, y por ende, de las transacciones comerciales electrónicas, tanto las organizaciones internacionales como los estados se pusieron a trabajar en la forma de diseñar una adecuada tributación de las mismas, de forma que éstas no se vieran discriminadas o perjudicadas por sus características.

Es por ello, que las distintas organizaciones internacionales, principalmente la Unión Europea y la OCDE, así como distintas jurisdicciones, han desarrollado distintos informes acerca de la tributación del comercio electrónico. Todos ellos, coincidentes en que la manera más adecuada de hacer tributar de forma correcta a las transacciones comerciales electrónicas es respetar los sistemas tributarios actuales, válidos para el comercio tradicional. Si bien, debido a las particularidades del comercio electrónico, y la economía digital –los bienes intangibles y un elevado grado de internacionalización, principalmente–, algunos de los conceptos tributarios básicos han de ser adaptados a la nueva realidad comercial –el concepto de residencia fiscal y el de establecimiento permanente–, siempre buscando el consenso internacional, para evitar una localización empresarial por cuestiones fiscales.

A pesar de los esfuerzos realizados, y los criterios establecidos, tanto por la Unión Europea como por la OCDE para que las operaciones comerciales electrónicas se desarrollen de la forma más adecuada, y sin que se vean discriminadas, ya sea de forma positiva o negativa, frente a las transacciones comerciales tradicionales, se ha observado que las adaptaciones de los sistemas tributarios no han sido suficientes, pues existe un volumen importante de fraude fiscal asociado a la economía digital. Lo que repercute de forma negativa en las arcas públicas de los Estados, que ven como los ingresos públicos disminuyen y por tanto, se ven perjudicados tanto la cantidad como la calidad de los servicios públicos prestados por los mismos. Ante esta situación los actuales trabajos de las organizaciones internacionales mencionadas se centran en la lucha contra el fraude fiscal de la economía digital, así como la de las jurisdicciones.

Las características de la economía digital son la principal causa de la existencia de la problemática fiscal, ya que debido al elevado nivel de internacionalización de las empresas –a través de una página web pueden llegar a los consumidores potenciales de todo el mundo– y la transmisión de bienes intangibles –no atraviesan ninguna frontera física–, hacen que sea muy complicado determinar tanto el estado de origen de la renta, así como el de la fuente, por parte de las autoridades tributarias. Por este motivo, muchas empresas dedicadas, principalmente al comercio electrónico directo, pueden buscar un emplazamiento por cuestiones fiscales, en lugar de una motivación económica.

Las figuras tributarias que se ven afectadas de forma prioritaria son aquellas que gravan la actividad económica, principalmente el Impuesto sobre Sociedades y el Impuesto sobre el Valor Añadido. En el tributo societario la cuestión que hay que determinar es el Estado dónde la sociedad es residente, y por tanto dónde ha de tributar –determinación del Estado de origen de la renta–. Por su parte, en el impuesto indirecto, es necesario determinar el estado de destino de los bienes, para poder aplicar el tipo impositivo correspondiente. Ambas cuestiones pueden afectar a la hora de tomar la decisión de localización de la empresa.

3.1. El fraude en el Impuesto sobre Sociedades

Las empresas dedicadas al comercio electrónico son empresas que han de cumplir con las mismas obligaciones tributarias que aquellas que se dedican al comercio tradicional. Por tanto, a priori, y una vez que los conceptos de residencia fiscal y establecimiento permanente se han modificado para poder ser aplicados a las mismas no debería suponer ningún problema tributario su aplicación. Sin embargo, la realidad ha puesto de manifiesto que esta circunstancia no es así, y que muchas empresas dedicadas a la economía digital determinan su emplazamiento por cuestiones fiscales, ya sea a través de la empresa matriz o de las filiales. Buscando aquellos territorios con una tributación menor o incluso nula, o aquellos que no hacen tributar a los no residentes.

La facilidad con la que las empresas pueden moverse, en el ámbito de la economía digital, facilita la localización en éstos emplazamientos de baja tributación. Además, si la norma fiscal es modificada, pueden volver a buscar una nueva jurisdicción sin unos elevados costes de desplazamiento, pues si únicamente se comercializan bienes intangibles, sólo será necesario "mover" un ordenador.

Por tanto, la cuestión principal que hay que determinar en el Impuesto sobre Sociedades es el lugar de residencia de la misma, así como la existencia o no de un establecimiento permanente. Sin olvidarnos, de los precios de transferencia, pues es muy importante una correcta valoración de los mismos, ya que esta repercute de forma directa en la determinación de los beneficios de la empresa, y por tanto, de la carga tributaria de la misma. Una no adecuada determinación de estos conceptos se traduce en una erosión de la base imponible del Impuesto, lo que repercute en una menor tributación en el Estado donde la empresa es residente.

3.1.1. La residencia fiscal

La determinación del concepto de residencia fiscal es muy importante, pues en función del lugar de residencia de la empresa, independientemente de que sea electrónica o tradicional, va a tener que hacer frente a sus obligaciones tributarias en una jurisdicción u otra. La dificultad estriba en determinar que jurisdicción es la que ostenta la potestad tributaria (2) , ya que los Estados disponen de capacidad para crear y aplicar normas legales en materia de fiscalidad, complejidad que aumenta cuando se trata de empresas que operan de forma íntegra a través de la red de Internet. (3)

En las transacciones comerciales electrónicas, principalmente en aquellas que tiene lugar un intercambio de bienes intangibles, es fundamental determinar el lugar de residencia de los sujetos que intervienen en la operación, para que todos ellos hagan frente a sus obligaciones tributarias, de forma que la recaudación de los Estados implicados no se vea mermada, y por ende los servicios públicos prestados perjudicados. Para ello, es necesario el establecimiento de un concepto claro de residencia fiscal, que sea válido y aplicable, tanto a las transacciones comerciales tradicionales como a las transacciones comerciales electrónicas. Este concepto, además, debe ser aplicado por todas las jurisdicciones, si esto no es así, no se evita que las empresas opten por ubicarse en aquellos territorios donde la carga tributaria a la que tienen que hacer frente es más reducida, puesto que el objetivo final de las mismas es la obtención del máximo beneficio.

En la determinación del concepto de residencia fiscal, válido para todas las jurisdicciones, la OCDE tiene un papel muy importante, ya que ésta no establece un concepto determinado, pero sí que sienta las bases para que los distintos Estados elaboren el mismo, de forma que no se produzcan solapamientos o vacíos legales entre los concepto aplicados en los distintos países (4) . Si existiera consenso entre todos los Estados, se podría evitar la evasión y el fraude fiscal, así como las situaciones de doble imposición.

En el ámbito del comercio tradicional la determinación de la residencia fiscal es más sencillo, pues los bienes y servicios objeto de intercambio, son materiales y por tanto, las autoridades tributarias competentes pueden establecer controles físicos sobre los mismos. Lo que hace que las empresas se encuentren con un mayor número de trabas, legales y físicas, para llevar a cabo acciones que no se enmarquen dentro de la Ley. Sin embargo, las operaciones comerciales electrónicas, y principalmente, aquellas que se desarrollan a través del comercio electrónico directo, debido a las particularidades del mismo, ya mencionadas, pueden eludir los controles aduaneros, puesto que los bienes intangibles no pasan por los mismos. Además, no necesitan de un lugar físico en el que atender a sus clientes, por ello pueden ubicarse en un lugar determinado, atendiendo a múltiples cuestiones, entre las que podemos resaltar las fiscales, y desde éste atender a todos sus clientes, independientemente del lugar de residencia de éstos. Es por ello, que la determinación del lugar de residencia fiscal de las transacciones comerciales electrónicas adquiere, actualmente, un mayor interés por parte de las organizaciones internacionales y Estados.

El principal problema al que han de hacer frente las administraciones tributarias competentes en la determinación de la residencia fiscal de las personas jurídicas dedicadas las transacciones comerciales electrónicas directas es su identificación. Tarea que no resulta sencilla si tenemos en cuenta que una de las principales características del comercio electrónico es el anonimato. Es cierto, que las empresas que operan a través de Internet han de informar en su web de su lugar de residencia, pero también es cierto, que la información proporcionada en la web puede ser falsa. Esta circunstancia dificulta su localización, y por tanto, que la misma tribute allí donde realmente está obligada.

Se puede afirmar que en la economía digital, los tradicionales lazos territoriales entre una actividad productora de renta y una específica localización quiebran. Aun conociendo que cualquier hecho con transcendencia tributaria, ya sea material o digital, está situado en un país pero no en una realidad inmaterial.

Si se sigue el Modelo de Convenio de la OCDE, y se establece como criterio para establecer el lugar de residencia el lugar donde se encuentre la sede de dirección efectiva, la residencia fiscal está situada en aquel territorio donde la actividad empresarial se ejercite de manera efectiva, pudiendo diferir del lugar en el que la sociedad fije su domicilio social. Resultando, por tanto, irrelevante si la sociedad se constituyó en el extranjero, lo realmente importante es que la sede de dirección efectiva se localice en el territorio del estado. Con este criterio se pretende evitar que las empresas se creen una localización "artificial", constituyéndose en aquellos Estados donde la tributación es menor.

En definitiva, lo importante es conocer el lugar donde se toman las decisiones relevantes para la empresa (5) ..

Sin embargo, el mencionado concepto ha resultado ser insuficiente para hacer frente a los problemas de fraude y elusión fiscal que se aprecian en la economía digital, y por ello en el año 2001, la OCDE constituyó un grupo de trabajo, que tuvo como resultado, un documento titulado "El impacto de la Revolución de las Comunicaciones en la Aplicación de la "sede de dirección efectiva", en el mismo se analizan cuatro posibles soluciones al concepto de residencia fiscal. La primera de ellas propone eliminar la aplicación del concepto de sede de dirección efectiva en la determinación de la residencia fiscal, la segunda establece una propuesta de mejora del mismo, la tercera establece una jerarquía de criterios y en último lugar describe una situación intermedia de las dos propuestas anteriores. Es en el año 2003, con el documento "El concepto de Dirección Efectiva: Sugerencias para los cambios en el Modelo de Convenio Fiscal de la OCDE", donde se decanta por la cuarta opción, por lo que modifica el párrafo 24 del artículo 4 del Modelo de Convenio de la OCDE, quedando redactado de la siguiente forma:

3. "Cuando en virtud de las disposiciones del apartado 1, una persona que no sea una persona física, sea residente en ambos Estados contratantes, su situación se determinará de la manera siguiente:

- a. Será considerada residente solamente del Estado donde tenga su sede de dirección efectiva;

- b. Si no pudiera determinarse el Estado en el que dicha persona tiene su sede de dirección efectiva o si su sede de dirección efectiva no estuviera en ningún Estado, se considerará residente solamente del Estado [OPCIÓN A: con el que sus relaciones económicas son más estrechas][OPCIÓN B: en el que se desarrollan principalmente sus actividades económicas][OPCIÓN C: en el que se tomen sus decisiones ejecutivas importantes];

- c. Si no pudiera determinarse el Estado [con el que sus relaciones económicas son más estrechas][en el que se desarrollan principalmente sus actividades económicas][en el que se tomen sus decisiones ejecutivas importantes] se considerará residente del Estado de cuyas leyes se derive su estatus jurídico.

- d. Si su estatus jurídico se deriva de ambos Estados, o de ninguno de ellos, las autoridades competentes de los Estados contratantes resolverían el caso de común acuerdo."

A través de las modificaciones realizadas en el Modelo de Convenio de la OCDE, ya se pretendía evitar situaciones de fraude por parte de aquellas empresas que dispusieran de los elementos necesarios para poder usar los vacíos legales existentes en su propio beneficio. Coincidiendo las modificaciones realizadas con los primeros años de auge del comercio electrónico, lo que permitía ya observar que la norma existente necesitaba ser adaptada a la nueva realidad comercial. Si bien la adaptación de la misma debía realizarse de forma pausada y estudiada, para evitar en un futuro problemas mayores, y debía ser consensuada por todos los Estados, en caso contrario, no se produciría ningún avance, pues es la existencia de normas diversas lo que permite a las empresas la elusión, e incluso el fraude fiscal.

3.1.2. El Establecimiento Permanente

Una vez analizada la problemática fiscal que afecta a la economía digital, mediante las operaciones comerciales electrónicas directas, en la determinación del concepto de residencia fiscal, la otra gran cuestión es determinar qué es en el comercio electrónico directo un establecimiento permanente, para conocer su obligación tributaria o no con el Impuesto sobre Sociedades.

Al igual que ocurre con el concepto de residencia fiscal, los distintos Estados establecen de forma propia el concepto de establecimiento permanente en sus normas fiscales, lo que deriva en situaciones de doble tributación o ausencia de la misma. Esta circunstancia se produce en el comercio tradicional, si bien la misma se ve agravada en el comercio electrónico, consecuencia de sus especiales características.

Una vez más, la OCDE, a través de su Modelo de Convenido de Doble Imposición, sienta las pautas para establecer un concepto de establecimiento permanente de carácter internacional (6) si bien los Estados pueden establecer aquel que crean que mejor se adapta a las características propias de su jurisdicción.

Si nos centramos en la economía digital, hay dos elementos que pueden ser considerados como un establecimiento permanente: la página web y el equipo informático o servidor. Es importante tener en cuenta, que la empresa que opera el servidor puede ser distinta de la empresa que lleva a cabo la actividad comercial a través de la página web, por lo que a su vez podríamos distinguir un establecimiento permanente básico y un establecimiento permanente por agente.

Si se siguen los criterios establecidos por la OCDE, la página web no constituye un establecimiento permanente, ya que se trata de una combinación de software y datos electrónicos, que no constituyen por si mismos una realidad tangible (7)

Por el contrario, el servidor si puede ser considerado como un establecimiento permanente. Esto ocurre así ya que la OCDE, cuando hace referencia a un lugar fijo de negocios, debe ser entendido tanto en un sentido temporal como espacial. De esta forma, el equipo informático, puede estar situado de forma fija en un lugar geográfico concreto por un periodo de tiempo prolongado, a pesar de que el mismo puede ser movido con relativa facilidad.

Otra cuestión aclarada por la OCDE es la del carácter de las rentas obtenidas mediante un establecimiento permanente, las mismas van a ser consideradas como beneficios empresariales. Debe tenerse en cuenta, que éstos tienen obligación de tributar en el Estado de residencia, por lo que la existencia o no de un establecimiento permanente afecta a la recaudación de la jurisdicción. Pudiendo plantearse problemas de atribución de rentas entre dos Estados, si el concepto de establecimiento permanente no está lo suficientemente claro.

Si bien, determinadas rentas pueden ser calificadas cómo cánones y tributar como tales, principalmente aquellas relacionadas con los derechos de autor. De esta forma, en aquellas transacciones en las que el motivo esencial del pago es por el otorgamiento del uso o de la cesión de uso del derecho de autor sobre un producto digital que se descarga se genera un canon. Así, se garantiza la aplicación de la norma en materia de derechos de autor relativa a la reproducción, distribución y derechos de adaptación. Ésta cuestión se encuentra estrechamente vinculada con la economía digital y las transacciones comerciales electrónicas, ya que la descarga de un documento digital en un ordenador lleva implícito en determinadas ocasiones la reproducción y el almacenamiento del mismo en un soporte técnico. Además, el poder almacenarlo sin soporte físico permite la realización de varias copias del bien, sin que exista constancia de las mismas.

La no tributación de los cánones puede dar lugar a pérdidas importantes de recaudación para las Administraciones Públicas, lo que repercutiría de forma negativa en el conjunto de la economía.

3.1.3. Los precios de transferencia

La problemática principal de los precios de transferencia se encuentra en la valoración de los bienes y servicios que son prestados entre las distintas empresas, ya que en muchas ocasiones no es posible encontrar en el mercado productos o servicios similares con los que determinar el valor de la operación. Problema que afecta tanto a las empresas tradicionales como a las empresas electrónicas, si bien en éstas últimas, consecuencia de la digitalización de bienes y servicios.

En este caso, la OCDE no hace referencia expresa a los precios de transferencia y al comercio electrónico, pues considera que esto no da lugar a nuevos problemas que deban ser tenidos en cuenta. Si bien, sí que como consecuencia del proceso de digitalización se produce un agravamiento de los problemas ya existentes, centrados de forma principal en la valoración de los mismos.

Es muy complicado determinar el valor de un intangible, si éste se ha producido de forma exclusiva para una empresa, que incluso puede ser una empresa asociada, debido a la dificultad de encontrar en el mercado un sustitutivo del mismo. La elaboración de este tipo de productos puede proporcionar a las empresas una importante ventaja competitiva en el mercado frente a sus principales competidores, razón por la que la información que se puede encontrar en el mismo, y por tanto el coste de elaboración, no está disponible.

Ante esta falta de información los métodos tradicionales para el cálculo de los precios de transferencia no pueden ser utilizados. En la valoración de los mismos la OCDE recomienda que se aplique el principio de plena competencia –arm´s lenght–, a pesar de las dificultades que se puedan encontrar. El principio de libre competencia tiene por objeto tratar a los distintos miembros de un mismo grupo internacional como si se tratase de empresas diferentes, con el objetivo de ofrecer un tratamiento fiscal equitativo entre empresas vinculadas y empresas independientes.

La aplicación del principio de libre competencias exige la identificación de las operaciones realmente efectuadas, la evaluación de las operaciones separadas y combinadas, la utilización de un rango de plena competencia y la utilización de datos de varios años.

En la fijación del precio de plena competencia en las operaciones en las que intervienen intangibles es necesario llevar a cabo un análisis de la operación tanto desde el punto de vista del cedente como del cesionario. Es necesario determinar el precio que una empresa independiente comparable estaría dispuesta a aceptar por la transferencia del activo. Y también se requerirá indagar en el precio que una empresa independiente comparable estaría dispuesta a pagar por la operación, esto podría determinarse en función del valor y utilidad que el intangible presente.

En cualquier caso, se puede afirmar que la aplicación del mencionado principio sigue siendo muy complicada cuando se trata de bienes intangibles, consecuencia de la dificultad para encontrar en el mercado bienes y empresas de similares características con los que poder llevar a cabo la comparabilidad.

3.1.4. Soluciones

La aplicación de los conceptos tributarios clásicos a la economía digital, y por tanto a las transacciones comerciales electrónicas, ha dado lugar a que determinadas empresas hagan uso de las nuevas tecnologías de la información y la comunicación para ocultar parte de los beneficios obtenidos y opten por situarse en territorios de nula o reducida tributación con el fin último de tener una carga tributaria menor, lo que repercute de forma positiva en los beneficios obtenidos.

distintas soluciones posibles al problema del fraude en la economía digital, que se basa fundamentalmente en la erosión de la base imponible y el desplazamiento de los beneficios hacía territorios de menor tributación –BEPS–. Esto lo consiguen a través de una política fiscal de la empresa diseñada específicamente para ello, a la que podríamos denominar planificación fiscal agresiva.

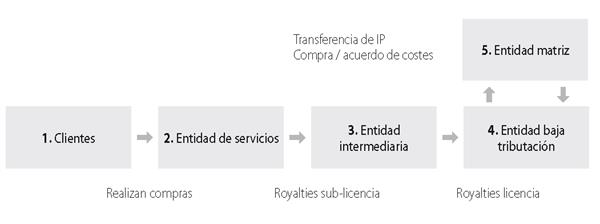

Figura 2: Flujo de ingresos de la planificación fiscal a través de BEPS

Fuente: Comisión Europea (2014): Report of the Comission Expert Group on Taxation of the Digital Economy. Disponible en: http://ec.europa.eu/taxation_customs/resources/documents/taxation/gen_info/good_governance_matters/digital/report_digital_economy.pdf Consultado: el 24 de julio de 2014.

El proceso a través del cual se lleva a cabo el fraude fiscal en la economía digital necesita del uso de cinco componentes.

El primer y fundamental componente son los clientes, sin ellos la actividad comercial no tendría lugar y por tanto el fraude no se podría llevar a cabo, los mismos proporcionan ingresos a la empresa independientemente del lugar de residencia. Además de los clientes es necesaria la creación de un grupo de sociedades, localizadas en distintos estados de forma estratégica –planificada–, para poder llevar a cabo el fraude. La primera entidad o entidad de servicios es la que establece contacto directo para la venta de bienes o servicios digitales-, tiene a sus disposición oficinas y un número importante de empleados. Ésta compra las licencias, necesarias para poder llevar a cabo las transacciones comerciales, a una entidad intermediaria –segunda entidad–, la que a su vez paga los royalties necesarios a una tercera empresa, localizada ésta última en un territorio de baja tributación, generalmente aquellos que son considerados paraísos fiscales. Y finalmente nos encontramos con la última entidad implicada en el fraude digital y empresa matriz del grupo de entidades, localizada dónde la idea de empresa ha sido creada y allí dónde se toman las decisiones importantes para la misma, sin embargo, los ingresos que obtiene la misma son muy reducidos, ya que el grueso de beneficios ha tributado en la entidad anterior localizada en un territorio de baja tributación.

Estos entramados empresariales desarrollados por los grupos de multinacionales, a través de los cuales consiguen no tributar los beneficios empresariales en el lugar de residencia de la misma, son un lastre importante para la economía. Los informes realizados tanto por la OCDE como por la UE establecen una serie de recomendaciones fiscales a llevar cabo para evitar este tipo de prácticas en la economía digital, puesto que las consecuencias negativas de la misma son nefastas para un correcto desarrollo de la economía.

La OCDE en el documento "Action Plan on Base Erosion and Profit Shifting" estable 15 acciones a llevar a cabo por las organizaciones internacionales y los Estados para evitar el fraude fiscal ocasionado como consecuencia de la economía digital. Las acciones recogidas son las siguientes:

- - Acción 1: Abordar los desafíos fiscales de la economía digital: Es necesario analizar y estudiar de forma exhaustiva los problemas fiscales que los actuales modelos de negocio plantean a los sistemas tributarios actuales, al ser los nexos de unión con los territorios más débiles o difíciles de identificar. El análisis debe ser realizado tanto en el ámbito de la imposición directa como indirecta.

Además, señala que la política fiscal de los distintos estados tiene que ser desarrollada de forma coordinada entre las jurisdicciones. Es necesario establecer coherencia entre las normas tributarias existentes para evitar los actuales problemas.

- - Acción 2: Neutralizar los efectos de los acuerdos de desajuste híbridos: desarrollar nuevas disposiciones y recomendaciones para la elaboración de los modelos de doble imposición, incluido el modelo de la OCDE, con el objetivo de que las empresas no tengan que hacer frente a una doble tributación –situación que desincentiva su creación–

- - Acción 3: Fortalecer las normas de Transparencia Fiscal Internacional: con ellas los defraudadores tendrán más difícil la comisión del delito.

- - Acción 4: Limitar la erosión de la base imponible a través de la deducción de intereses y otros pagos financieros: las empresas pueden utilizar su deuda financiera para reducir la carga tributaria.

- - Acción 5: Controlar las prácticas fiscales nocivas de manera más efectiva, atendiendo a la transparencia: mejorar la transparencia fiscal es el primer objetivo a conseguir, dónde el intercambio de información debe realizarse de manera fluida. Se debe prestar una especial atención a aquellos régimen preferenciales en materia fiscal, y para ello es muy importante que exista una alto grado de cooperación entre los distintos Estados.

- - Acción 6: Prevenir el abuso de los Tratados Internacionales: es necesario desarrollar disposiciones y recomendaciones que impidan un trato beneficioso, o la existencia de doble imposición. Por ello, la coordinación adquiere una especial importancia.

- - Acción 7: Prevenir la evasión fiscal a través de un establecimiento permanente artificial: es necesario una actualización del concepto de establecimiento permanente para evitar localizaciones artificiales, así como también ha de revisarse la atribución de beneficios entre distintas jurisdicciones.

- - Acción 8: Intangibles: han de evitarse los movimientos de intangibles entre entidades de un mismo grupo, para ello es necesario establecer una definición clara y única de lo que se considera un activo intangible, garantizar que los beneficios de su transferencia están correctamente valorados –necesidad de revisar las formas de valoración de los precios de transferencia– y modificar el sistema de reparto de costes.

- - Acción 9: Riesgo y Capital: es necesario desarrollar normas que eviten que se puedan trasladar entre entidades riesgos y capital con el objetivo último de reducir la tributación.

- - Acción 10: Otras operaciones de alto riesgo: Desarrollar normas para evitar la erosión de las bases imponibles a través de transacciones muy específicas difíciles de valorar.

- - Acción 11: Establecer metodologías para recopilar y analizar datos, así como establecer acciones que eviten la erosión de las bases imponibles: es necesario desarrollar técnicas que sean capaces de tratar los datos de forma adecuada y establecer un reparto entre las distintas jurisdicciones, de forma que ningún Estado sufra pérdidas económicas.

- - Acción 12: Requerir a los contribuyentes a revelar su forma de planificación fiscal agresiva: insistiendo en la idea de la transparencia la OCDE considera necesario establecer herramientas para prevenir estas prácticas, haciendo que sea necesaria la divulgación de determinada información por parte de las empresas, así como que exista una mayor coordinación entre las Administraciones tributarias competentes y los encargados de la política fiscal.

- - Acción 13: Examinar una vez más los precios de transferencia: es necesario desarrollar nuevas normas en cuanto al cálculo y documentación necesaria para la determinación de los mismos. Las empresas multinacionales tendrán que proporcionar a los gobiernos pertinentes toda la información necesaria sobre su actividad económica, ingresos e impuestos pagados en las distintas jurisdicciones.

- - Acción 14: Establecer mecanismos de resolución de conflictos más eficaces: es necesario establecer mecanismos rápidos que establezcan soluciones, para evitar pérdidas de recaudación fiscal.

- - Acción 15: Desarrollar instrumentos de carácter multinacional: es necesario analizar las cuestiones fiscales y el derecho internacional público relacionados con el desarrollo de un instrumento multilateral para permitir que las jurisdicciones que lo deseen puedan aplicar las medidas desarrolladas en los trabajos sobre BEPS y enmendar los convenios fiscales bilaterales.

La OCDE pretende que las acciones establecidas se lleven a cabo en un plazo de tiempo no superior a los dos años, pues si las medidas son tomadas en el menor tiempo posible las pérdidas económicas para los Estados serán menores. Para ello, ha empezado ya a trabajar en las mismas, esperando que su trabajo sea rápido y eficiente, de forma que sean un número importante de jurisdicciones las que se beneficien de las mismas. Una de las primeras líneas de trabajo consiste en realizar consultas tanto a las empresas como a la sociedad civil, para conocer sus puntos de vista así como las soluciones que los mismos consideran más adecuadas.

La Unión Europea sigue las directrices establecidas por la OCDE si bien, las 15 acciones las resume en tres acciones principales o básicas:

- 1. Combatir las prácticas de competencia fiscal

- 2. Revisar las reglas de cálculo de los precios de transferencias

- 3. Establecer un nexo de unión de las actividades gravables

Cada una de las tres acciones básicas es dividida a su vez en distintas líneas de acción, todas ellas encaminadas a la consecución del objetivo principal, que no es otro que combatir las prácticas fiscales ilegales. Por ello, para luchar contra la competencia fiscal la UE considera necesario: establecer ajustes en las entidades o en los instrumentos híbridos de financiación con el objetivo de que las entidades no puedan utilizarlos para lograr una menor tributación, aplicar disposiciones eficaces contra empresas que están bajo control de capitales extranjeros, para evitar que el entramado empresarial se diseñe con el objetivo de que la empresa con la base imponible mayor sea aquella situada en un territorio de baja o nula tributación, y en último lugar, evitar la elusión de impuestos mediante entramados empresariales.

En cuanto a los precios de transferencia, adquiriendo los mismos una gran importancia en la economía digital como consecuencia de la aparición de los intangibles, por tanto, la Unión Europea le destina una parte importante de su estudio a los mismos. Y considera que dentro de los precios de transferencia hay que identificar cinco elementos básicos: determinar el lugar de asignación de los beneficios producidos a través de los intangibles, determinar la asignación de beneficios obtenidos por el riesgo del negocio, caracterizar las transacciones, la erosión de las bases imponibles y analizar las cadenas de valor global y las divisiones de grupo.

Si bien, dedica una parte más importante de su análisis a los dos primeros, al considerar que tienen una mayor transcendencia en la economía digital. Actualmente, la propiedad intelectual es un valor muy importante para un grupo de empresas muy numerosas, por lo que una adecuada valoración de la misma es fundamental para evitar problemas de fraude fiscal, ya sea mediante la ubicación en paraísos fiscales o una incorrecta valoración de la misma que disminuye notablemente la base imponible, y por ende, la carga tributaria final. La misma situación se repite en el cálculo del beneficio atendiendo al riesgo, pues se presume que una asunción de riesgo mayor implica un mayor beneficio.

En último lugar, el establecimiento de un nexo de unión con la jurisdicción para hacer tributar a las empresas que operan en la misma es una de las cuestiones más importantes. Actualmente no existe un nexo que obligue a gravar a las empresas dedicadas a la economía digital, de forma que los beneficios pueden trasladarse a territorios de baja tributación. Por tanto, consideran necesaria la revisión del concepto de establecimiento permanente establecida actualmente, ya que en la economía digital la presencia física y la permanencia no son siempre necesarias para llevar a cabo una actividad económica, ya sea de carácter nacional o internacional. Para ello, sugiere que la definición debería basarse en dos aspectos:

- • La contratación a distancia, y la distinción entre agente dependiente y comisionista.

- • La definición de la "exención de actividades auxiliares"

La definición actual de agente dependiente que se usa para determinar la existencia de un establecimiento permanente se basa en la autoridad que tiene el mismo para concluir contratos en nombre de la empresa. Mientras que un comisionista de acuerdo con el derecho civil continental europeo actúa en su propio nombre, pero por cuenta de la empresa extranjera. Ante esta situación las empresas logran operar a través de filiales locales que actúan como agentes comisionista disminuir sus beneficios en Estados con una mayor carga tributaria.

En cuanto a las exenciones de actividades auxiliares hay que tener en cuenta que en la economía digital la rápida entrega a los clientes y la proximidad con ellos son parte esencial, sin necesidad de un desplazamiento físico.

Pero sí que se necesita de un almacén para guardar las mercancías, por tanto consideran que este podría ser considerado como un establecimiento permanente. En definitiva, lo que antes eran actividades auxiliares con la economía digital se han convertido en actividades principales.

3.2. El fraude en el Impuesto sobre el Valor Añadido

En el marco de la imposición indirecta el Impuesto sobre el Valor Añadido –IVA–, es el impuesto que tiene un mayor interés tanto para empresarios como para consumidores finales. Además, el mismo, es el que más modificaciones ha sufrido para adaptarse a las especiales características de la economía digital, y no dar lugar a una no aplicación del principio de neutralidad. Si bien, al igual que en la imposición directa, la tributación indirecta de las operaciones comerciales electrónicas, se basa en la aplicación de las normas y principios tributarios básicos, y válidos para la economía tradicional.

La cuestión principal para la aplicación del IVA a las transacciones derivadas de la economía digital se encuentra en la configuración dual del impuesto, ya que distingue entre dos tipos de operaciones diferentes: entregas de bienes y prestaciones de servicios. Esta dualidad da lugar a que existan incongruencias en las operaciones comerciales llevadas a cabo mediante comercio electrónico, pudiendo derivar en situaciones de fraude fiscal, por una inadecuada aplicación de la norma, consecuencia de localizar la empresa electrónica en aquellos territorios que disponen de una fiscalidad más ventajosa para la misma.

La OCDE, y por ende la Unión Europea, no han sido ajenas a la problemática que presenta la aplicación del IVA a las operaciones comerciales electrónicas, y por tanto, han establecido una serie de modificaciones y adaptaciones en la norma del mismo, para que éste pudiera ser aplicado, de forma que las pérdidas de recaudación fueran lo más reducidas posibles, así como el fraude fiscal.

La primera cuestión a solventar es delimitar qué es en el comercio electrónico una entrega de bienes y qué es una prestación de servicios, y una vez calificada la operación, determinar el tipo impositivo a aplicar (8) . La Comisión Europea establece como criterio que las transacciones comerciales realizadas mediante comercio electrónico indirecto –aquel en el que el bien o servicio se presta de manera física– constituye una entrega de bienes, mientras que si la operación comercial se realiza a través de comercio electrónico directo –bienes intangibles, adquiridos directamente de la red de Internet– se considera una prestación de servicios. Un problema vinculado a la calificación de las operaciones en el IVA es la determinación del lugar de realización de las mismas, regla que varía según se trate de una entrega de bienes o una prestación de servicios, y que puede dar lugar a la aplicación de un tipo impositivo distinto.

La regla general para establecer el lugar de realización del hecho imponible varía según se trate de una entrega de bienes o una prestación de servicios, en el primer caso, la regla a seguir es la tributación en destino, mientras que para la prestación de servicios se sigue el principio de tributación en origen (9) . Por tanto, las operaciones comerciales realizadas mediante comercio electrónico indirecto tributarán en destino y aquellas que se realicen mediante comercio electrónico directo se calificarán como prestación de servicios.

La dualidad del impuesto da lugar a que se generen situaciones en las que la compra de un mismo bien, pero con formato diferente –material o digital– sea calificada de forma diferente, y que incluso, tribute a un tipo impositivo distinto. Lo que supone una no aplicación del principio de neutralidad. Esta circunstancia ocurre, por ejemplo, cuando un sujeto decide comprar un libro, el mismo tiene dos alternativas de adquirir un mismo producto, totalmente sustituible, pero con formato de distribución diferente. Si el comprador opta por adquirirlo en formato papel –físico– la operación será calificada como una entrega de bienes y tributará en destino y a un tipo impositivo reducido (10) –un 4% para el caso de España–, mientras que si el comprador decide adquirir el mismo libro con un formato digital, la operación es calificada como una prestación de servicios con tributación en origen y un tipo impositivo a aplicar mayor –21% para el caso de España–.

La normativa existente actualmente, por tanto, establece una discriminación positiva del comercio electrónico indirecto frente al comercio electrónico directo, así como una no aplicación del principio de neutralidad. Circunstancia que nos lleva a replantearnos si la normativa vigente se adapta realmente a la nueva forma de realizar operaciones comerciales como consecuencia de la expansión de la economía digital.

Hay que tener en cuenta, además, que la discriminación mencionada anteriormente, se reproduce como consecuencia de la existencia de tipos impositivos diferentes en cada uno de los estados miembros de la Unión Europea, siempre y cuando el bien sea adquirido en formato digital. Al tener el mismo una tributación en origen será de aplicación el tipo impositivo del país del vendedor, independientemente del lugar de residencia del comprador. Si a esta situación añadimos que aquellas empresas que se dediquen únicamente a la comercialización de bienes digitales, donde el servidor es el elemento considerado como el establecimiento permanente de la misma, podemos pensar que las mismas opten por situarse en aquellos territorios con una fiscalidad más reducida, ya sea directa o indirecta, pues en ambos casos reporta beneficios para la empresa.

En primer lugar, por tener que hacer frente a una imposición menor en el ámbito directo, y en segundo lugar, por poder ofrecer precios más reducidos y competitivos, como consecuencia de una fiscalidad indirecta menor.

Por tanto, las modificaciones realizadas en materia legislativa en relación con el IVA no cumplen con la aplicación de los principios básicos de tributación. El principio de neutralidad no es de aplicación, al existir tipos impositivos distintos, dos bienes sustitutivos pero adquiridos en formatos diferentes –físico vs. digital– tienen un trato fiscal diferente. Y la aplicación del principio de suficiencia puede ser también cuestionada, puesto que si las personas jurídicas dedicadas de forma exclusiva a la venta de intangibles pueden localizarse en territorios con una tributación reducida, directa e indirecta, los ingresos públicos de los Estados originales de residencia se verán mermados. Las empresas no tendrán que hacer frente a la imposición directa, y además, podrán ser más competitivas que empresas de similares características pero ubicadas en Estados con menores incentivos fiscales, lo que dará lugar a un incremento de las ventas de las mismas. El resultado final es una menor recaudación, lo que repercute de forma negativa en la prestación de servicios públicos.

3.2.1. Soluciones

La economía digital ha dado lugar a que el número de transacciones comerciales de carácter internacional aumente, ya sean las mismas calificadas como entregas de bienes o como prestaciones de servicios. Ante esta situación la Unión Europea tratar de realizar los cambios legislativos necesarios en materia de IVA, sin que éstos den lugar a discriminaciones, positivas o negativas, de las transacciones comerciales electrónicas y tradicionales. Es por ello, que en el año 2008, mediante la Directiva 2008/8/CE, del Consejo de 12 de febrero, modifica la Sexta Directiva de IVA y establece un nuevo régimen especial que tendrá efectos a partir del 1 de enero de 2015.

Se trata de los "Regímenes especiales para los empresarios o profesionales no establecidos que presten servicios de telecomunicaciones, de radiodifusión o de televisión o electrónicos a destinatarios que no sean empresarios o profesionales actuando como tales", recogido en el Capítulo 6 del Título XII.

En la aplicación del nuevo régimen especial las transacciones comerciales electrónicas donde el comprador sea un consumidor final –B2C–, independientemente de que se trate de entregas de bienes o prestaciones de servicios, éstas tendrán que tributar donde el consumidor final tenga su residencia, es decir, tributación en destino. Para ello, será necesario que los empresarios o profesionales que querían acogerse al nuevo régimen tengan que registrarse a través de la Mini Ventanilla Única –Mini One Shop Sotp, MOSS–, estando obligados a ello aquellos empresarios o profesionales que no estén establecidos en la Unión Europea, o aquellos que sean residentes, pero que operen en distintos Estados miembros, siempre y cuando quieran aplicar el régimen mencionado (11) .

El empresario o profesional, no residente o que opere en distintos Estados, facilitará los datos que correspondan –nombre, dirección de correos, dirección electrónica, incluidos sitios web, número de identificación fiscal nacional y una declaración en la que se afirme que se carece de identificación en la Comunidad Europea a efectos de aplicar el régimen especial– en uno de los Estados en los que opere, no siendo necesario registrarse en cada uno de ellos. Ya que se va a poner en marcha un programa informático a nivel europeo que permita conocer éstos datos a los distintos Estados, sin necesidad de aumentar la complejidad de los trámites administrativos –MOSS–. La herramienta informática permitirá a las autoridades de la Unión Europea realizar auditorías a las empresas, con el fin de conocer si aplican correctamente el IVA. Las empresas que operan en marco de la Unión Europea y llevan a cabo transacciones comerciales electrónicas podrán registrarse de forma voluntaria en el MOSS, para indicar su lugar de residencia así como el de sus compradores. Las misma, podrán abandonar la plataforma de forma voluntaria en cualquier momento.

Con la nueva normativa todas las transacciones comerciales electrónicas que tengan como destino un consumidor final tendrán que aplicar el IVA del Estado de residencia del consumidor. Con ésta media se pretende evitar que las empresas dedicadas a la distribución de bienes intangibles busquen una localización basada en motivos fiscales, con el objetivo último de incrementar sus beneficios y poder ofrecer unos precios más atractivos a los consumidores. En el caso, de que el consumidor final no tenga su residencia en un Estado miembro de la Unión Europea, la empresa no tendrá que repercutir el IVA en el producto final.

4. Conclusiones

La relevancia de la economía digital en la sociedad actual es innegable, la misma supone cada vez una parte más importante del crecimiento económico actual, pues la aportación de la misma al PIB va en aumento. Motivo éste que hace que tanto las autoridades internacionales como las nacionales hayan centrado parte de su trabajo en la elaboración de informes y documentos que versen sobre la misma. Uno de los temas que mayor interés presenta es la adecuada tributación de la misma, y en el que se han centrado gran parte de los informes realizados, así como la posible existencia de fraude fiscal, derivado de las especiales características de la misma.

La aplicación de los conceptos y tributos clásicos a las operaciones comerciales electrónicas ha dado lugar a que en determinadas ocasiones los mismos no se adapten de forma adecuada a las particularidades de la economía digital, y las empresas que optan por operar de forma exclusiva a través de Internet puedan aprovechar determinados vacíos legales. Por tanto, la fiscalidad de la economía digital sigue siendo un asunto de gran interés, ya que si la nueva forma de realizar transacciones comerciales no se grava de forma adecuada, esto repercute de manera negativa en los ingresos públicos de los Estados, y por ende en la prestación de servicios públicos.

Las empresas electrónicas, atendiendo a la falta de adaptación de los sistemas fiscales actuales a la nueva realidad comercial, pueden buscar emplazamientos donde las obligaciones tributarias sean menores, obteniendo, por tanto, un beneficio más elevado. Esta situación puede acontecer también con las empresas tradicionales, si bien, las empresas electrónicas cuentan con mayores facilidades para llevar a cabo una deslocalización por motivos fiscales. De ahí, que en los últimos años se haya intensificado la necesidad de revisar los conceptos tributarios que se aplican en la economía digital, para readaptarlos de nuevo y evitar pérdidas de recaudación indebidas, consecuencia de una localización motivada por cuestiones fiscales.

Ante esta realidad las organizaciones internacionales no pueden permanecer impasibles, puesto que éstas prácticas tienen consecuencias de carácter negativo para toda la sociedad. Una de las consecuencias con una mayor transcendencia es la disminución de los ingresos públicos, al no tributar en sus estados de residencia o hacerlo por una base imponible menor a la que realmente le corresponde, circunstancia que revierte de forma negativa sobre el conjunto de bienes y servicios públicos prestados por los Estados a sus ciudadanos. Además, ante la situación de crisis económica mundial que está experimentando actualmente la economía, esta merma de los ingresos públicos puede tener una transcendencia mayor, puesto que servicios públicos fundamentales como la sanidad y la educación pueden verse seriamente afectados. Una disminución de la cantidad y calidad de estos servicios no sólo tiene efectos negativos en el presente, si no que afecta al crecimiento económico futuro, puesto que las menores inversiones actuales en los mismos lastran su desarrollo.

En primer lugar, por tanto, deberán modificarse determinado conceptos tributarios, que sí que pueden ser aplicados cuando se trata de comercio tradicional. Sin embargo, en las operaciones comerciales electrónicas dejan vacíos legales. Este sería el caso, principalmente del concepto de establecimiento permanente, donde la Unión Europea ya ha propuesto que los almacenes pasen a ser considerados establecimientos permanentes de las empresas. Los precios de transferencia, también son un valor importante para la empresa, y se debe establecer un método de cálculo del valor de los mismos, que permita establecer una valoración adecuada, dejando de lado los métodos válidos previos a la aparición de la economía digital. En el lado de la imposición indirecta, empiezan a desarrollarse los cambios necesarios para el logro de una mayor neutralidad, ya que el 1 de enero de 2015 se pondrá en funcionamiento el sistema MOSS, del que se espera tenga un resultado positivo, ya que las autoridades competentes podrán auditar a las empresas para comprobar si éstas aplican de forma correcta el IVA.

Y en segundo lugar, y totalmente necesario, para la aplicación de los principios básicos de tributación es que exista un rápido y fluido intercambio de información tributaria entre las distintas jurisdicciones. El intercambio de información es la pieza fundamental para evitar que los sujetos defraudadores puedan evadir o eludir la norma fiscal en su propio beneficio. Para ello, se ha de incrementar el control sobre las empresas que operan en la red de Internet, por parte de las autoridades tributarias competentes.

Entendemos, que a partir de la adecuación de los conceptos tributarios clásicos a las especiales características de la economía digital, y llevando a cabo un proceso de intercambio de información fluido entre las distintas jurisdicciones, se podrán disminuir de forma considerable el número de sujetos, ya se trate de personas físicas o jurídicas, que evaden la norma fiscal y llevan a cabo procesos de fraude.

5. Bibliografía

- > Brynolfsson, E. (2003): "Consumer Surplus in the Digital Economy: Estimating the Value of Increased Product Variety at Online Book-sellers" Management Science.

- > Comisión Europea (2010): COM (2010) 2020 final, e Europa Una estrategia para un crecimiento inteligente, sostenible e integrador. Disponible en: http://eur-lex.europa.eu/legal-content/ES/ALL/;ELX_SESSIONID=LmdQTT1frGpV2CCN1TmLrGJhJgvQXy1TW6H1nmNhC46qhpJk5w2P!317170 387?uri=CELEX:52010DC2020. Consultado: el 22 de julio de 2014.

- > Comisión europea (2013): Guide to the VAT mini One Stop Shop. Disponible en: http://ec.europa. eu/taxation_customs/resources/documents/taxation/vat/how_vat_works/telecom/one-stop-shopguidelines_en.pdf. Consultado: el 30 de septiembre de 2014.

- > Comisión Europea (2013): COMMISSION DECISION of 22.10.2013 setting up the Commission Expert Group on Taxation of the Digital Economy. Disponible es: http://ec.europa.eu/taxation_customs/resources/documents/taxation/tax_fraud_evasion/com_2013_7082_en.pdf. Consultado: el 17 de julio de 2014.

- > Comisión Europea (2014): Report of the Comission Expert Group on Taxation of the Digital Economy. Disponible en: http://ec.europa.eu/taxation_customs/resources/documents/taxation/gen_info/good_governance_matters/digital/report_digital_economy.pdf. Consultado: el 24 de julio de 2014.

- > Departamento de Comercio de Estados Unidos (1998): The emerging Digital Economy. Disponible en: http://govinfo.library.unt.edu/ecommerce/EDEreprt.pdf Consultado: el 23 de julio de 2014.

- > Directiva 2006/112/CE del Consejo, de 28 de noviembre de 2006 , relativa al sistema común del impuesto sobre el valor añadido. Disponible en: http://eur-lex.europa.eu/legal-content/ES/TXT/?uri=CELEX:32006L0112. Consultado: el 22 de septiembre de 2014.

- > Directiva 2008/8/CE del Consejo de 12 de febrero de 2008 por la que se modifica la Directiva 2006/112/CE en lo que respecta al lugar de la prestación deservicios

- > Fundación EOI (2010): Sectores de la nueva economía 20+20. Disponible en: http://www.eoi.es/blogs/20digital/files/2010/08/NUEVA_-ECONOMIA_2020_EOI_Econom%C3%ADa_Digital.pdf. Consultado: el 23 de julio de 2014.

- > Fundación Orange (2014): e-España 2014. Informe anual sobre el desarrollo de la sociedad de la información en España. Disponible en: http://www.proyectosfundacionorange.es/docs/eE2014/Informe_eE2014.pdf. Consultado: el 24 de julio de 2014.

- > Liebowitz, S (2002). "Rethinking the Network Economy: The True Forces that Drive the Digital Marketplace", Nueva York.

- > OCDE (2001): The Impacto of the Communications revolution on the application os "place of effective Management" as a Tie Breaker Rule, a Discussion Papref from the Technical Advisory Group on Monitoring the Application for Existing Treaty Norms for the Taxation of Business Profits. http://www.ocde.org

- > OCDE (2003): Place of Effective Management Concept: Suggestion for Changes to the OECD Model Tax Convention. Discussion Draft.

- > OCDE (2012): The Digital Economy. Disponible en: http://www.oecd.org/daf/competition/The-Digital-Economy-2012.pdf. Consultado: el 23 de julio de 2014

- > OECD (2013): Action Plan on Base Erosion and Profit Shifting, OECD Publishing, Disponible en: http://dx.doi.org/10.1787/9789264202719-en. Consultado: 31 de julio de 2014.

- > Orden HAP/1751/2014, de 29 de septiembre, por la que se aprueba el formulario 034 de «Declaración de inicio, modificación o cese de operaciones comprendidas en los regímenes especiales aplicables a los servicios de telecomunicaciones, de radiodifusión o de televisión y a los prestados por vía electrónica en el Impuesto sobre el Valor Añadido» y se regulan distintos aspectos relacionados con el mismo.

- > Unión Europea (2014): Report of de Comissión Expert Group on Taxation of the Digital Economy. Disponible en: http://ec.europa.eu/taxation customs/resources/documents/taxation/gen_info/good_governance_matters/digital/report_digital_economy.pdf. Consultado: el 23 de julio de 2014.

- > Zimmermann, H., y V. Koerner (2000): Understanding the Digital Economy: Challenges for New Business Models. University of St. Gallen: Institute for Media and Communications Management.