1. Consideraciones previas

En los últimos años, las monedas virtuales o criptomonedas están adquiriendo mayor importancia en nuestro día a día, como medio de pago susceptible de utilización en el tráfico comercial. Dentro de estas nuevas monedas destaca el denominado bitcoin. Los bitcoines (1) aparecieron en 2009 (2) , desarrollados por un individuo –o varios– que actuó bajo el seudónimo Satoshi Nakamoto, el cual elaboró un artículo de investigación (3) en el que se encontraba la primera especificación del protocolo de bitcoin y la prueba del concepto. Aunque su uso aún no está extendido, el incremento de las transacciones comerciales realizadas con estas monedas es inminente. Desde la quiebra de una casa de cambios de bitcoines –Mt. Gox–, hasta la aparición del supuesto creador de estas criptomonedas (4) , cada vez son más las noticias en torno a esta nueva moneda digital, que combina criptografía, ingeniería de software y economía (5) , lo que permite tomar conciencia de su complejidad. Tal y como señala FRANCO (6) , Bitcoin es un programa de ordenador, cuyo código es libre, esto es, es de dominio público, y descentralizado, pues esta criptomoneda opera a través de una red de ordenadores, llamados nodos, que ejecutan el software par a par –peer to peer–, careciendo de un servidor central que controle el proceso. Son estos dos caracteres –código libre y descentralizado– las principales notas definitorias de bitcoin.

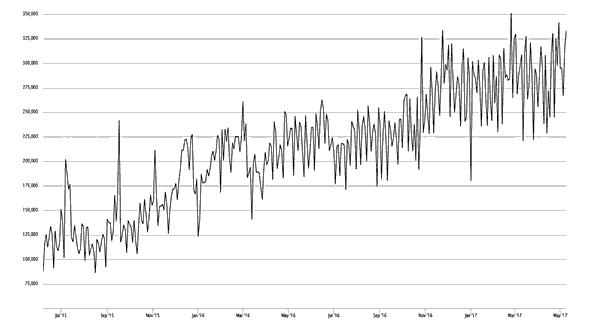

Si bien es cierto que no nos encontramos ante una moneda de las que podríamos denominar "tradicionales" o "de curso legal", puesto que no está regulada por texto normativo alguno ni hay ningún organismo institucional que lo respalde, tampoco se puede negar que su relevancia en el tráfico mercantil cada vez es mayor. Prueba de su auge lo encontramos en un informe del Foro Económico Mundial de septiembre de 2015 (7) , titulado Technology Tipping Points and Societal Impact, en el que señalaba que la denominada "blockchain" o "cadena de bloques" –la tecnología en la que se basa el funcionamiento del bitcoin–, supone el 0,25% del Producto Interior Bruto global, pero que esas cifras se incrementaran al 10% en 2027. Estos datos concuerdan con la senda ascendente que ha seguido el número de transacciones realizadas con bitcoines en los últimos dos años, el cual aparece reflejado en el siguiente gráfico:

Número de transacciones desde junio de 2015 hasta junio de 2017

Fuente: blockchain.info

El Foro Económico Mundial, en el referido Informe, destaca varios aspectos favorables derivados de esta senda positiva en el uso de estas criptomonedas, como la desintermediación de las instituciones financieras, ya que los nuevos servicios y los intercambios de valor se crean directamente en la cadena de bloque, efectos beneficiosos para los mercados emergentes y mayor transparencia en las operaciones derivado del funcionamiento de la blockchain –en la que se basa bitcoin– como libro contable público y global que almacena todas las transacciones.

Sin embargo, las dos principales instituciones reguladoras de la política monetaria mundial, el Banco Central Europeo (en adelante, BCE), y la Reserva Federal Americana (en adelante, Fed), han mostrado sus reservas en torno a la utilización de esta nueva moneda, advirtiendo sobre los peligros de su uso generalizado, derivados fundamentalmente de la no regulación y falta de vigilancia en el proceso de emisión de bitcoines, de los riesgos del soporte virtual y de la eventual utilización de este tipo de monedas como medio de pago en actividades ilícitas, en el blanqueo de capitales y en la financiación del terrorismo. En concreto, y muy recientemente, el BCE ha emitido una comunicación (8) en la que propone la modificación de la Directiva (UE) 2015/849 sobre la prevención de la utilización del sistema financiero para el blanqueo de dinero o financiación del terrorismo, así como la modificación de la Directiva 2009/101/CE, en aras de que las normas de la Unión no promuevan el uso de estas monedas. El BCE fundamenta su recomendación en que el empleo de estas monedas digitales, y su previsible aumento, provoca que los Bancos Centrales pierdan el control sobre la oferta de dinero, amenazando la estabilidad de precios, además de suponer una amenaza en la lucha contra el terrorismo y la criminalidad, en el sentido de que permite a estos grupos transferir dinero dentro de las redes digitales de divisas con mayor anonimato que con el dinero tradicional, señalando "si bien es apropiado para los cuerpos legislativos de la Unión, en consonancia con las recomendaciones del GAFI, regular las monedas virtuales sobre temas como el del lavado de dinero y las perspectivas de financiamiento de lucha contra el terrorismo, no se debe buscar en este contexto particular una forma de promover un uso más amplio de las monedas virtuales", de lo que se infiere la solicitud de que estas monedas digitales se definan expresamente como no legales (9) .

Estos argumentos a favor y en contra, unidos a la expansión en el uso de los bitcoines, hacen necesario abordar la cuestión de su naturaleza jurídica, a fin de determinar ante qué nos encontramos, pues tal determinación resultará esencial a la hora de fijar su tributación. Dado que los bitcoines poseen un valor y son utilizados como medio de pago en operaciones comerciales, e incluso como una suerte de activos de inversión, habrá que definir la fiscalidad a la que quedan sometidos los negocios llevados a cabo con estas monedas, que, sin duda, generan rentas para el sujeto que los realice, lo que implica que cumplen uno de los principios constitucionales básicos en materia fiscal para someter las rentas obtenidas a tributación, el principio de capacidad económica.

El funcionamiento de estas criptomonedas resulta harto complejo, y dado que nos encontramos ante un trabajo de índole jurídica, nos limitaremos a exponer, de manera muy sencilla, el proceso de creación de bitcoines. Este proceso se basa en la tecnología denominada "blockchain", en la que las labores de "minería", permiten realizar las transacciones y que estas sean seguras. La "blockchain" o "cadena de bloques" es una contabilidad pública compartida, que contiene un registro de todas las transacciones que se realizan. Señala KARP (10) "Blockchain es una contabilidad pública de persona a persona que se mantiene mediante una red distribuida de computadoras y que no requiere ninguna autoridad central ni terceras partes que actúen como intermediarios. Consta de tres componentes fundamentales: una transacción, un registro de transacciones y un sistema que verifica y almacena la transacción. Los bloques se generan a través de software de código abierto y registran la información sobre cuándo y en qué secuencia ha tenido lugar la transacción. Este "bloque" almacena cronológicamente información de todas las transacciones que tienen lugar en la cadena, de ahí el nombre de cadena de bloques o blockchain. Dicho de otro modo, una blockchain es una base de datos con información horaria estampada e inmutable de cada transacción que se replica en servidores de todo el mundo". Esta contabilidad, por tanto, se recoge en un libro de contabilidad virtual público, del cual tienen una copia cada uno de los usuarios del sistema –los "mineros".

Cada diez minutos, aproximadamente, se registra un nuevo bloque de transacciones, que se distribuye entre todos los mineros, que registran y aprueban las transacciones. Si el bloque es correcto, se anexa como una nueva hoja del libro, "encadenándolo" al bloque anterior. De este modo, nos encontramos ante un libro contable en constante actualización.

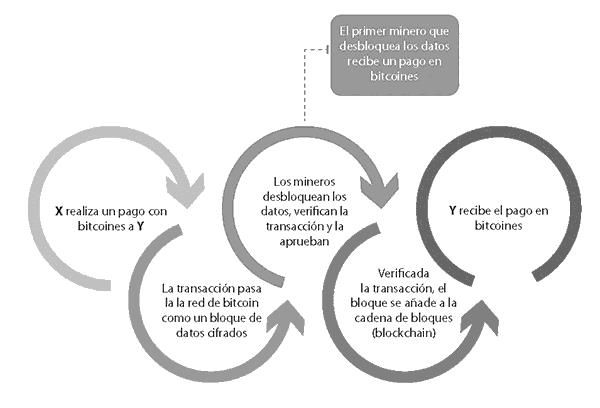

De forma gráfica, cuando un sujeto realiza un pago en bitcoines se desencadena un proceso con diversas fases, las cuales aparecen recogidas en el siguiente gráfico:

Fuente: Elaboración propia

A simple vista ya podemos observar varias operaciones generadoras de rentas y susceptibles de gravamen: las transacciones, el pago y la retribución en bitcoines obtenida por los mineros. Asimismo, es posible distinguir a los distintos sujetos (11) intervinientes a lo largo del proceso, que son los siguientes:

- • Mineros: son los "creadores" de criptomonedas a través de la resolución de un problema lógico-matemático, que obtienen su remuneración en bitcoines.

- • Exchanger: persona física o jurídica cuya actividad consiste en la compra-venta e intermediación en la transmisión de bitcoines, para lo que puede emplear soportes diversos –plataformas virtuales, cajeros, etc.–, percibiendo a cambio de sus servicios una comisión.

- • Personas físicas: los particulares personas físicas pueden adquirir bitcoines para emplearlos como medio de pago o bien para mantenerlos como una suerte de activo de inversión y proceder a su posterior reventa.

- • Empresas: al igual que las personas físicas, las empresas pueden adquirir criptomonedas o bien admitirlas en pago por sus servicios, bien para mantenerlas en su activo y revenderlas posteriormente, o bien para pagar con ellas otros productos o servicios necesarios para su actividad.

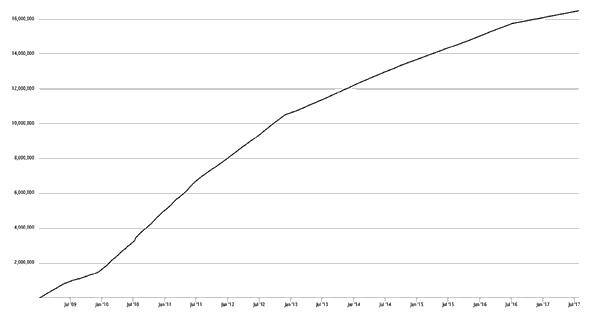

Respecto al ritmo de generación de estas monedas, hasta 2017 se generaban 25 bitcoines nuevos cada 10 minutos, si bien a partir del año 2017el ritmo de generación se ha reducido a 12,5 bitcoines cada 10 minutos. En ningún momento habrá más de 21 millones de bitcoines en circulación. La evolución ascendente en el volumen de bitcoines aparece reflejada en el siguiente gráfico:

Evolución del total de bitcoines en circulación

Fuente: blockchain.info

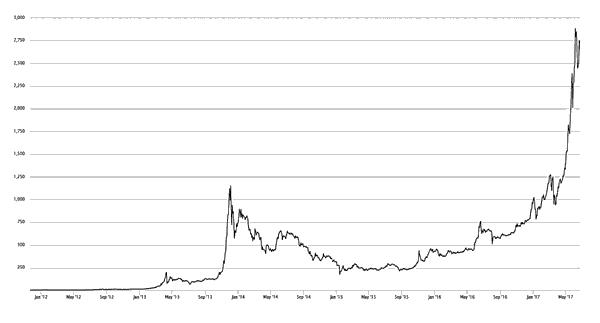

Por último, en lo relativo a la cuantificación económica de estas criptomonedas, tal y como se señaló previamente, los bitcoines poseen un valor, si bien este valor no es fijo, sino que fluctúa en función de la oferta y la demanda.

Dado que nos encontramos ante una moneda homogénea, el valor de cotización es único para todos los bitcoines en circulación. La evolución de este valor de cotización –en dólares– en los últimos dos años es el que muestra este gráfico, en el que se aprecia una gran volatilidad:

Precio de mercado (USD)

Fuente: blockchain.info

Una vez establecidos de forma breve los caracteres básicos de estas monedas virtuales, en los epígrafes siguientes delimitaremos su naturaleza jurídica así como su tratamiento fiscal en el ordenamiento tributario español.

2. Fiscalidad aplicable a los bitcoines a la luz del ordenamiento tributario español

2.1. Naturaleza jurídico-tributaria de los bitcoines

La delimitación en el ámbito privado de la naturaleza jurídica de los denominados bitcoines reviste una gran importancia en el campo tributario, pues de tal configuración va a depender el tratamiento fiscal que debe aplicarse a los negocios jurídicos realizados con estas monedas virtuales. Esta relevancia queda patente en el mandato contenido en el artículo 13 de la Ley 58/2003, General Tributaria (12) (en adelante, LGT), el cual señala: "Las obligaciones tributarias se exigirán con arreglo a la naturaleza jurídica del hecho, acto o negocio realizado, cualquiera que sea la forma o denominación que los interesados le hubieran dado, y prescindiendo de los defectos que pudieran afectar a su validez".

Queda claro, de este modo, lo esencial de la previa determinación de la tipología del negocio jurídico llevado a cabo a fin de establecer la fiscalidad que puede recaer sobre el mismo.

El legislador tributario no ha regulado expresamente el tratamiento aplicable a los bitcoines, lo cual, atendiendo a su creciente utilización, y considerando sus específicas características, parece, cuanto menos, recomendable, en aras a descartar cualquier uso fraudulento de los mismos. No obstante, sí se han pronunciado al respecto los organismos administrativos, en especial la Dirección General de Tributos (en adelante, DGT), en diversas Consultas Vinculantes, así como los órganos jurisprudenciales.

Para determinar la fiscalidad atribuible a los negocios jurídicos realizados con estas monedas virtuales habrá que acudir a las categorías establecidas en las distintas figuras impositivas vigentes en nuestro ordenamiento tributario, aplicables sobre los rendimientos obtenidos con los bitcoines, una vez estimadas la naturaleza y los caracteres específicos de estas nuevas "monedas digitales" y las concretas transacciones que con ellos se pueden desarrollar.

En primer término, como previamente se ha indicado, resulta básico establecer la calificación jurídico-privada de los bitcoines para delimitar su tratamiento fiscal, si bien, ni el legislador tributario, ni el legislador iusprivatista (13) han fijado estos extremos, por lo que habrá que acudir al ordenamiento civil y a los pronunciamientos administrativos y jurisprudenciales recaídos al efecto.

Llegados a este punto, es importante destacar la diferencia existente entre el medio de obtención de estas monedas digitales respecto al tradicional método de emisión del dinero de curso legal, en la medida en que ahonda más en las particularidades de este nuevo tipo de monedas. Así, mientras que en la emisión de las que podríamos calificar como "monedas tradicionales" es la autoridad monetaria correspondiente –usualmente el Banco Central– la que toma la decisión que considere en relación a su incremento o disminución, no existiendo ningún ritmo prefijado en su producción ni tope alguno en el volumen de este dinero en circulación, en el caso de la creación de bitcoines el número de estas criptomonedas en circulación está prefijado y sigue un ritmo decreciente, que, como se ha indicado previamente, hasta 2017 era de 25 bitcoines nuevos cada 10 minutos, y en la actualidad es de 12,5 bitcoines nuevos cada 10 minutos, ascenciendo su volumen máximo a 21 millones.

A la vista de cómo se han configurado estas monedas y el uso que se está dando a las mismas, cabe descartar dos posibilidades en cuanto a su naturaleza:

- 1. Los bitcoines no pueden ser consideradas como un "valor" atendiendo a lo indicado en el Real Decreto Legislativo 4/2015, de 23 de octubre, por el que se aprueba el texto refundido de la Ley del Mercado de Valores (14) , pues, entre otros extremos, no son negociados en ningún mercado financiero.

- 2. Tampoco pueden ser catalogados como una moneda de curso legal, pues, tal y como señala el artículo 3 de la Ley 46/1998, de 17 de diciembre, sobre introducción del euro, ésta será la moneda de curso legal en España (15) , siendo el único medio de pago oficial admitido en nuestro país conforme a tal mandato legal las monedas y billetes denominados en euros (16) .

Por otro lado, es posible encontrar ciertas similitudes entre el concepto de acción y de bitcoin, si se parte del hecho de que el valor de éstos últimos también fluctúa en función de diversas variables, fundamentalmente de la oferta y la demanda de bitcoines y del número de estas monedas puesto en circulación, –que, tal y como se ha indicado, es limitado– y de que tal valor es determinado en un mercado que podría tildarse de financiero –al margen de que se trate de un mercado desregularizado–.

La principal cuestión en torno a la naturaleza jurídica de estas monedas, como se ha señalado, se plantea en torno a su calificación en Derecho Privado, que tiene importantes consecuencias en lo fiscal. En concreto, esta cuestión versa en torno a la consideración de los bitcoines como bienes, susceptibles de intercambio en el tráfico mercantil y comercial bajo la forma de una permuta, o bien como medios de pago de general aceptación, lo cual aproximaría en gran medida su naturaleza a la del dinero de curso legal. Tal y como señala FALCÓN Y TELLA (17) "Si admitimos que el dinero virtual no es verdadero dinero debería tratarse como una mercancía y estaríamos ante una permuta. Pero si el dinero virtual es dinero, como afirma el juez Amos L. Mazzant, en tal caso parece que debería tratarse a efectos fiscales como una divisa". En torno a las dos concepciones es posible encontrar argumentos a favor y en contra, como se expondrá a continuación, recogidos en pronunciamientos administrativos y jurisprudenciales que se decantan de uno u otro lado.

La primera opción –considerar los bitcoines como bienes– aproxima esta moneda virtual al concepto de "commodities" en el sentido de que este tipo de bienes se definen como mercancías de tipo genérico, sin una específica diferenciación entre sí. Esto es, se trata de bienes que tienen valor o utilidad, pero un muy bajo nivel de diferenciación, característica que puede observarse en los bitcoines, en el sentido de que poseen un determinado valor idéntico para todos ellos. Si bien en un primer momento el concepto de commodities se ceñía a las materias primas –siendo ejemplos paradigmáticos el trigo, el petróleo o la electricidad– en la actualidad se extiende a muchos activos financieros siempre que no sean considerados valores (18) . Por todo ello, estimamos que nada impide que los bitcoines, en tanto no son considerados como monedas de curso legal, se califiquen como commodities, lo que no significa otra cosa que conceptuar estas criptomonedas como bienes dotados de un determinado valor, negociables en el tráfico mercantil y susceptibles de ser empleados como medio de pago con la anuencia de oferente y demandante.

Conforme a ello, GÓMEZ JIMÉNEZ (19) equipara la actividad realizada por el creador de bitcoines con una permuta entendida en los términos establecidos por el Derecho Común, en concreto en el artículo 1.538 del Código Civil, que señala "La permuta es un contrato por el cual cada uno de los contratantes se obliga a dar una cosa para recibir otra". Los argumentos que afianzan esta equiparación son los que siguen:

- • En primer término, se trata de un negocio jurídico en el que los "mineros" obtienen, a cambio de la prestación de sus servicios, una contraprestación que no es dinero "de curso legal", sino que se trata de un medio de pago fruto de una creación intelectual materializada en unos bits de información. Esto es, los "mineros", con su actividad, producen un determinado bien que, aunque no tiene la consideración de dinero tradicional, sí puede ser considerado en cierta medida como "dinero" o más correctamente, como medio de pago, en el sentido de que si es aceptado para la retribución de bienes o servicios, o para el canje por dinero de curso legal, extingue las obligación del comprador.

- • En segundo término, y enlazando con lo expuesto previamente, para que los bitcoines sean considerados como "medio de pago", deben ser aceptado por las partes intervinientes en el negocio jurídico, esto es, si una de las partes no admite los bitcoines en pago, no hay mecanismo alguno que permita a la otra parte dar por extinguida su deuda. De este modo, se trata de un mecanismo de pago incierto en el momento de su producción, ya que para que efectivamente cumpla esa función en una operación de entrega de bienes y servicios o en un canje por dinero legal deber ser aceptado por las partes, y esa aceptación depende en exclusiva de la voluntad de los intervinientes, pues los bitcoines no están respaldados como medio de pago por ley ni Estado alguno.

Ambos caracteres, acercan el bitcoin al concepto de commoditie expuesto en epígrafes precedentes, y clasificadas estas monedas virtuales como bienes de este tipo, se refuerza la consideración de su creación originaria e intercambio como un negoción jurídico de permuta.

Sin embargo, la postura adoptada por doctrina y jurisprudencia a la hora de calificar los bitcoines a fin de definir su tratamiento tributario parece tomar el sentido opuesto al que se acaba de exponer. De este modo, tanto la doctrina administrativa, en sendas respuestas de la DGT, como la jurisprudencia del Tribunal de Justicia de la Unión Europea (en adelante, TJUE), han apostado por aproximar la concepción legal de los bitcoines a los medios de pago de general aceptación, y, de este modo, al dinero de curso legal. Esto supone que los bitcoines deben ser conceptuados como un medio de pago, un mecanismo extintivo de las obligaciones en el sentido establecido en el Derecho común, concretamente en los artículos 1156 (20) y 1170 (21) del Código Civil (22) . Más tajante se muestra el TJUE en sentencia de 22 de octubre de 2015 (asunto David Hedqvist, C-263/14), en la que declara exenta de tributación en el Impuesto sobre el Valor Añadido a las operaciones realizadas con bitcoines por considerar que a tales monedas les es aplicable la exención prevista para el dinero de curso legal, lo que deja patente su categorización para este órgano jurisdiccional.

Si bien, en nuestra opinión, es evidente que, desde un punto de vista iusprivatista, los bitcoines no pueden ser calificados como dinero de curso legal, pues no aparecen respaldados por organismo institucional ni texto normativo alguno como tales, no es tan claro efectuar el mismo descarte respecto a su definición como dinero electrónico. Estas criptomonedas, en principio, no encajan en la definición de dinero electrónico que ofrece la Ley 21/2011, de 26 de julio, de dinero electrónico (23) , que en su artículo 1.2 define el dinero electrónico como, "todo valor monetario almacenado por medios electrónicos o magnéticos que represente un crédito sobre el emisor, que se emita al recibo de fondos con el propósito de efectuar operaciones de pago según se definen en el artículo 2.5 de la Ley 16/2009, de 13 de noviembre, de servicios de pago, y que sea aceptado por una persona física o jurídica distinta del emisor de dinero electrónico", ya que en los bitcoines no se cumple el requisito de que representen un crédito contra el emisor. Sin embargo, aparecen dudas cuando se acude a la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo (24) , y en concreto a su artículo 2.1 w), que señala "La presente Ley será de aplicación a los siguientes sujetos obligados: w) Las personas que comercien profesionalmente con bienes, en los términos establecidos en el artículo 38".

Este artículo 38 indica "Las personas físicas o jurídicas que comercien profesionalmente con bienes quedarán sujetas a las obligaciones establecidas en los artículos 3, 17, 18, 19, 21, 24 y 25 respecto de las transacciones en que los cobros o pagos se efectúen con los medios de pago a que se refiere el artículo 34.2 de esta Ley y por importe superior a 15.000 euros, ya se realicen en una o en varias operaciones entre las que parezca existir algún tipo de relación. En función de un análisis del riesgo podrán extenderse reglamentariamente respecto de las referidas transacciones todas o algunas de las restantes obligaciones establecidas en la presente Ley". El artículo 34.2, por su parte, señala, "A los efectos de esta Ley se entenderá por medios de pago: a) El papel moneda y la moneda metálica, nacionales o extranjeros. b) Los cheques bancarios al portador denominados en cualquier moneda. c) Cualquier otro medio físico, incluidos los electrónicos, concebido para ser utilizado como medio de pago al portador". De estos preceptos se deriva la cuestión de si el bitcoin podría incluirse dentro de este apartado c, lo que supondría la aplicación de la normativa antrifraude y de las concretas obligaciones que en ella se regulan para los sujetos que operan con bitcoines y su calificación como medio electrónico de pago al portador, con las importantes consecuencias jurídicas y tributarias que se derivan de esta calificación (25) .

No obstante, aun aproximando su naturaleza jurídica a la de los medios de pago de general aceptación, dado que los bitcoines carecen de regulación podrían ser considerados como un tipo de "dinero alegal", que sirve como mecanismo de pago de diversas transacciones comerciales. En este sentido, y en contra de la consideración de los bitcoines como medio de pago de general aceptación es reseñable la opinión previamente mencionada de GÓMEZ JIMÉNEZ (26) , que abunda en lo indicado en relación a la consideración de los negocios jurídicos realizados con estas monedas virtuales como permutas. Este autor precisa que los bitcoines no son un medio de pago de general aceptación, como ocurre con el dinero de curso legal, pues sólo son admitidas en determinados intercambios, para lo que se requiere el acuerdo las partes intervinientes; y en la actualidad no todos los operadores económicos aceptan este tipo de monedas electrónicas.

Por ello, desde nuestro punto de vista, consideramos adecuado que los bitcoines se puedan asimilar al concepto de "commodities", pues, como se ha expuesto, presentan grandes similitudes con ese concepto. Esto implica que los negocios jurídicos que se realicen con estas criptomonedas, conceptuadas como bienes, se califiquen como permutas desde la óptica del derecho civil. No obstante, y en pro de la seguridad jurídica, lo que parece quedar patente es la imperiosa necesidad de que el legislador iusprivatista se pronuncie a efectos de aclarar esta situación.

Enlazando todo indicado con los negocios jurídicos de que son objeto los bitcoines en el marco de las transacciones comerciales y los sujetos intervinientes en las mismas, con el marco fiscal vigente en España, es posible establecer la siguiente calificación en relación al tratamiento tributario aplicable a las distintas operaciones:

- 1. Tributación de los negocios de intercambio o transmisión de bitcoines, ya sean realizados por personas físicas o jurídicas. Se trataría de la transmisión de bitcoines ya creados, bien como activo en sí mismo –por tanto, a cambio de divisas–, bien como medio de pago de algún producto o servicio. Tal transmisión pone de manifiesto capacidad económica del transmitente, en el sentido de que obtiene unas determinadas rentas –en dinero o en especie– a consecuencia del intercambio realizado.

- 2. Tributación de los creadores de bitcoines –los denominados "mineros"–, que reciben, a cambio de sus servicios, un pago en bitcoines. La creación de estas monedas virtuales se realiza a través de un procedimiento informático –la resolución de un problema lógico-matemático–, de modo que la actuación de estos "mineros" se configura como un elemento clave en su producción.

Cada una de estas actividades estará gravada tanto en el ámbito de la imposición directa – a nivel estatal en el Impuesto sobre la Renta de las Personas Físicas, en el Impuesto de Sociedades, en función de la calificación jurídica del sujeto pasivo; y en el ámbito local en el Impuesto sobre Actividades Económicas–, como en la imposición indirecta –en el Impuesto sobre el Valor Añadido y en el Impuesto de Transmisiones Patrimoniales–. Además de estas figuras tributarias, aplicables debido a las actividades típicas realizadas con bitcoines, también es posible que otras figuras impositivas se vean afectadas, como el Impuesto de Sucesiones y Donaciones, en el hipotético caso de una posible transmisión mortis causa de estos activos, y en el Impuesto sobre el Patrimonio.

Tomando como base lo señalado respecto a la naturaleza jurídica de los bitcoines, y considerando los pronunciamientos administrativos y jurisprudenciales recaídos al efecto, en los siguientes apartados se detallará el tratamiento a que queda sometido el tráfico jurídico desarrollado con estas monedas virtuales en las distintas figuras impositivas señaladas.

2.2. Imposición directa

En el marco de la imposición directa dos serán las figuras tributarias que tendrán más relevancia en el gravamen de la obtención de rentas por el sujeto pasivo derivadas de la producción y transmisión de bitcoines: el Impuesto sobre la Renta de las Personas Físicas –cuando las rentas sean obtenidas por un particular que no sea considerado persona jurídica– y el Impuesto de Sociedades –cuando se obtengan rentas por personas jurídicas u otros entes asimilados a las mismas–. Además de estas dos figuras impositivas, la tenencia y transmisión de bitcoines podrá verse gravada por otros tributos: el Impuesto sobre el Patrimonio, el Impuesto sobre Sucesiones y Donaciones y el Impuesto sobre Actividades Económicas.

2.2.1. Impuesto sobre la Renta de las Personas Físicas

El Impuesto sobre la Renta de las Personas Físicas (en adelante, IRPF), regulado en la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio (27) (en adelante, LIRPF), grava la obtención de renta por el contribuyente, siempre que su residencia fiscal (28) se sitúe en territorio español, tal y como señala el artículo 6.1 del mencionado texto normativo (29) .

El IRPF es un impuesto analítico, lo que supone que diferencia y clasifica las rentas obtenidas por el sujeto pasivo en distintos tipos, y que estas rentas se integran en la base imponible de forma diferente en función de su origen.

Precisamente de este carácter analítico del Impuesto se deriva el primer problema en torno al mismo, que es la clasificación de las rentas obtenidas por los sujetos intervinientes tanto en la creación como en la transmisión de los bitcoines. Para ello, en primer lugar habrá que catalogar las operaciones que se pueden llevar a cabo con bitcoines y que quedan sujetas al IRPF, cuyo contenido se desarrollará a continuación. Estas operaciones son:

- • Transmisión de bitcoines por particulares que no desempeñan esa actividad de manera profesional.

- • Transmisión de bitcoines e intermediación en la transmisión por particulares que realizan tal actividad de manera profesional –los llamados "exchangers"–.

- • Creación de bitcoines por los denominados "mineros".

2.2.1.1. Transmisión de bitcoines por particulares que no desempeñan esa actividad de manera profesional

Este supuesto se refiere a aquellos particulares personas físicas que adquieren bitcoines de manera privada y fuera del marco de cualquier actividad económica profesional y, posteriormente, los transmiten a un tercero, –bien en pago de un bien o servicio, bien a cambio de dinero de curso legal– obteniendo unas rentas a consecuencia de esa actividad.

Considerando las categorías de renta gravadas en el IRPF y establecidas en el artículo 6.2 de la LIRPF, tales rendimientos deben catalogarse como una ganancia o pérdida patrimonial en el sentido establecido en el artículo 33.1 de la LIRPF, que señala "Son ganancias y pérdidas patrimoniales las variaciones en el valor del patrimonio del contribuyente que se pongan de manifiesto con ocasión de cualquier alteración en la composición de aquél, salvo que por esta Ley se califiquen como rendimientos.". Este precepto establece tres requisitos para que se entienda producida una ganancia o pérdida patrimonial:

- 1. Que se produzca una variación en la composición del patrimonio del sujeto pasivo.

- 2. Que esa variación suponga una alteración del valor de dicho patrimonio.

- 3. Que la renta obtenida a consecuencia de tal variación no esté sujeta al Impuesto por otro concepto.

En los supuestos de transmisión de bitcoines –a excepción de los supuestos de transmisión mortis causa de los que nos ocuparemos en el apartado correspondiente–, se cumplen a nuestro juicio los anteriores requisitos. Conforme a ello, la variación patrimonial que experimenta el sujeto pasivo debe considerarse como ganancia o pérdida patrimonial a los efectos de su tributación en el IRPF.

Distinta es la situación que se produce cuando los bitcoines que se encuentran en el patrimonio del contribuyente cambian de valor, pues, tal y como se expuso en apartados precedentes, el precio o valor de estas monedas virtuales fluctúa, dado que viene determinado por la oferta y la demanda (30) . El simple aumento o disminución de valor de los bitcoines adquiridos por el particular no supone por sí solo una ganancia o pérdida patrimonial, esto es, no basta con que se trate de una "ganancia latente" (31) , sino que efectivamente se deben dar los requisitos de alteración del patrimonio del sujeto pasivo y de su valor (32) . A modo de ejemplo, si un particular adquiere un cierto número de bitcoines por valor de 100.000 euros en el año 2013, y en el ejercicio siguiente su valor se incrementa a 120.000 euros, no produciéndose su transmisión, no habrá ganancia patrimonial ya que los bitcoines permanecen en el patrimonio del contribuyente (si bien tal incremento si tendrá relevancia a efectos del Impuesto sobre el Patrimonio).

El artículo 34.2 de la LIRPF establece la norma general para el cálculo del importe de las ganancias y pérdidas patrimoniales, diferenciado aquellos supuestos en los que la transmisión se produce a título oneroso o lucrativo, en los que la cuantía de la ganancia o pérdida obtenida será la diferencia entre los valores de adquisición y transmisión de los elementos patrimoniales de que se trate –en este caso de los bitcoines–, de los restantes supuestos, en los cuales habrá que estar al valor de mercado de los elementos patrimoniales o partes proporcionales, en su caso (33) ..

Atendiendo a las reglas recogidas en el artículo 35 de la LIRPF (34) , para calcular el importe de la ganancia o pérdida ocasionada por la transmisión de bitcoines, habrá que hallar la diferencia entre el importe real por el que los bitcoines se adquirieron y su valor de transmisión, que será el importe real de la enajenación, siempre que no sea inferior al valor normal de mercado, en cuyo caso prevalecerá éste. Al importe de la transmisión se le podrán deducir los gastos y tributos necesarios para formalizar el traspaso. Consideramos que nada obsta para que el valor por el que se produzca la transmisión de los bitcoines sea superior o inferior a su valor normal de mercado, que, como ya se ha señalado, es único para todas ellas. Este valor superior o inferior, por ejemplo, podría venir dado por un aumento o disminución en la demanda de este tipo de monedas ante una previsión de una variación futura de su valor.

Aplicando el método de cálculo del artículo 35 de la LIRPF a la transmisión de bitcoines, el supuesto básico sería aquel en que el sujeto adquiere un determinado número de bitcoines –o partes de un bitcoin– en una fecha, para posteriormente venderlos total o parcialmente por un precio superior o inferior al satisfecho en el momento de compra –independientemente de que tal valor coincida con el valor de mercado que tengan los bitcoines en el momento de su transmisión–. La diferencia entre tales precios de compra y de venta da como resultado una ganancia o pérdida patrimonial.

Como se produce una transmisión de valores homogéneos, en los supuestos en los que el sujeto haya adquirido bitcoines en distintas fechas, el criterio para efectuar el cálculo de la ganancia patrimonial será el sistema FIFO –First In, First Out–. Este método supone considerar que los bitcoines transmitidos por el contribuyente son los adquiridos en primer lugar. A modo de ejemplo, si un particular adquirió el 5 de febrero de 2015 1000 bitcoines –o partes de un bitcoin– por valor de 1000 u.m. –por tanto, con un valor unitario de 1 u.m.–, y el 6 de junio de 2015 adquirió 250 bitcoines por valor de 500 u.m –por tanto con un valor unitario de 2 u.m.–, vendiendo el 1 de agosto del mismo ejercicio 500 bitcoines por valor de 1000, se considera conforme al método FIFO que esas 500 bitcoines pertenecen al grupo de las 1000 adquiridas el 5 de febrero. De modo que el sujeto obtendría una ganancia patrimonial de 500 u.m. [1000 u.m. - (500 x1 u.m.)].

Si, por el contrario, la diferencia entre el valor de transmisión y el valor de adquisición es negativa, esto es, nos situamos ante una pérdida patrimonial, es posible integrar su cuantía en la base imponible del ahorro tal y como determina el artículo 49 de la LIRPF (35) , vigente desde el 1 de enero de 2015 (36) , que establece las reglas (37) para efectuar tal integración.

En este punto resulta reseñable la respuesta de la DGT a la Consulta Vinculante V2603-15, de 8 de noviembre de 2015. Esta consulta se originó a consecuencia de la quiebra de la casa de cambios japonesa Mt. Gox, dedicada en exclusiva a la intermediación con bitcoines. En este caso, un contribuyente que compró bitcoines a la en la web de la mencionada Mt. Gox a través de un banco con sede en Polonia, recibiendo posteriormente un mensaje en el que le indicaban que la empresa estaba en quiebra y cerrada, preguntaba cómo computar en su declaración de IRPF la disminución patrimonial. La DGT, en su contestación, señala que "el importe de un crédito no devuelto a su vencimiento no constituye de forma automática una pérdida patrimonial, al mantener el acreedor su derecho de crédito, y sólo cuando ese derecho de crédito resulte judicialmente incobrable será cuando produzca sus efectos en la liquidación del Impuesto sobre la Renta de las Personas Físicas, entendiéndose en ese momento producida la existencia de una pérdida patrimonial.", esto es, establece la obligatoriedad de que el crédito haya sido declarado incobrable por medio de sentencia judicial para permitir su inclusión en las pérdidas patrimoniales del ejercicio. No obstante, recuerda que a partir del 1 de enero de 2015, y debido a las modificaciones introducidas en la LIRPF por la Ley 26/2014, de 27 de noviembre (38) , en determinadas circunstancias las pérdidas patrimoniales derivadas de créditos vencidos y no cobrados puedan imputarse al período impositivo (39) .

2.2.1.2. Transmisión de bitcoines e intermediación en la transmisión por particulares que realizan tal actividad de manera profesional –los llamados "exchangers"–

En este supuesto el sujeto pasivo se dedica de manera profesional a la transmisión de dinero por bitcoines y a la intermediación en la transmisión. Estos sujetos, para ser contribuyentes en el IRPF, deben realizar esa actividad económica a título particular, cumpliendo con los dos requisitos establecidos en el artículo 27.1 de la LIRPF para la determinación de los rendimientos de actividades económicas. Este precepto exige:

- 1. Que los rendimientos procedan del trabajo personal y del capital conjuntamente, o de uno de estos factores.

- 2. Que el contribuyente realice una ordenación por cuenta propia de los medios de producción y de recursos humanos, o de uno de ambos, con el fin de intervenir en la producción o distribución de bienes y servicios.

En el caso de los bitcoines, un ejemplo claro sería el de una persona que crea una página web para intermediar en la transmisión de bitcoines, poniendo en contacto a oferentes y demandantes, o efectuando la transmisión de manera directa. Suponiendo que esta persona cobre una comisión por el servicio prestado, el sujeto tendrá que considerar los ingresos y gastos que se han producido a consecuencia de su actividad, a fin de calcular el beneficio que ha obtenido como diferencia entre ambos conceptos, siendo precisamente por esa diferencia por la que tributará.

Los rendimientos obtenidos por la actividad se deben calcular a través del métodode estimación directa (40) . Este método se basa en los datos consignados en los libros y registros contables de obligada llevanza para el titular de la actividad, lo que pone de manifiesto la importancia de la contabilidad y de la clasificación contable de los bitcoines, pues en función de tal clasificación el resultado de la entidad, y, por ende, la renta que se integrará en la liquidación del IRPF y que quedará sometida a tributación variará. Para efectuar el cálculo del rendimiento artículo 28 de la LIRPF remite a las reglas previstas en la normativa del Impuesto de Sociedades, al margen de las reglas especiales previstas en el artículo 30 de la LIRPF (41) . Las distintas posibilidades en torno a la calificación contable de los bitcoines se expondrán en el apartado dedicado al Impuesto sobre Sociedades.

El método de estimación directa admite dos modalidades: la normal y la simplificada, de modo que el sujeto pasivo podrá elegir entre una u otra si el importe neto de su cifra de negocios el año anterior no supera los 600.000 euros (42) .

Si supera este umbral deberá tributar por la modalidad normal en todo caso.

Por otro lado, respecto a la valoración de los bitcoines, a fin de integrar tal valor en los rendimientos de actividades económicas, dado que estas monedas virtuales poseen un valor de mercado único e idéntico para todas ellas, si bien variable, habrá que atender a tal precio en el momento en que los bitcoines son entregadas en pago al "exchanguer", al margen de que éste posteriormente los transmita.

Por último, es necesario señalar que en el supuesto de que la labor realizada por el sujeto pasivo sea únicamente de intermediación, actuando éste como una suerte de comisionista o agente comercial, pero no poseyendo los bienes transmitidos, se presentan ciertas dudas en relación al tratamiento de los rendimientos obtenidos como procedentes de actividades económicas o del trabajo. A este respecto, la DGT opta por la primera posibilidad en la respuesta a la Consulta vinculante V1024-04, de 19 de abril de 2004, indicando que cuando el comisionista se limite a aproximar a oferente y demandante, ofreciendo información de los bienes o servicios intercambiados, los rendimientos obtenidos deben calificarse como derivados de actividades profesionales.

2.2.1.3. Creación de bitcoines por los denominados "mineros"

En este apartado se analiza la fiscalidad aplicable a los creadores de bitcoines, los llamados "mineros", que a cambio de la prestación de un servicio –la realización de los complejos trabajos de "minería", consistentes en la resolución de un problema lógico-matemático que permite efectuar la transacción con monedas virtuales–, obtienen bitcoines con carácter originario, en concreto, perciben parte de esos bitcoines que "producen". En este punto estriba precisamente la primera diferencia con los dos supuestos antes estudiados, pues en este caso se produce una transmisión originaria de bitcoines, en la medida en que es el propio "creador" o "minero" el que transmite las monedas virtuales que obtiene, percibiendo a consecuencia de su actividad un rendimiento económico, que consiste en parte de esos bitcoines que mina. En los dos supuestos precedentes nos encontrábamos ante una trasmisión a título derivativo que recaía sobre bitcoines ya creados y que habían sido objeto de, al menos, una transmisión previa.

Centrando la atención en la actividad y la retribución percibida por los "mineros", hay que considerar que, en este caso, el bitcoin no sólo es el producto de los servicios prestados, sino que es también el medio de pago con el que se retribuye a aquellos que obtienen esos bitcoines. Los "mineros", de esta forma, perciben rentas a consecuencia de su actividad, pues adquieren unos determinados rendimientos, que adoptan la forma de bitcoines (43) . Si estos mineros son personas físicas, estas rentas o rendimientos –independientemente de la forma que adopten– estarán sometidas a tributación en el IRPF, siguiendo el mandato establecido en el artículo 6 de la LIRPF, según el cual el hecho imponible de este Impuesto es la obtención de renta por el contribuyente, obtención que, tal y como hemos expuesto, efectivamente se produce en este caso. Tal renta estará constituida por el valor de los bitcoines recibidos en pago.

La cuestión problemática en este punto es, nuevamente, la calificación de tales rendimientos dentro de las distintas categorías de renta establecidas en la LIRPF. Tomando como punto de partida que los creadores de bitcoines realizan una actividad a consecuencia de la cual obtienen una retribución y teniendo en cuenta las diversas formas en las que ese servicio se puede prestar por los mineros, creemos que son tres las categorías de renta en las que se podrían subsumir estos rendimientos:

- • Rendimientos del trabajo (sólo en los supuestos en los que los trabajos de "minería" se presten para un tercero).

- • Rendimientos de actividades económicas.

- • Ganancias y pérdidas patrimoniales.

A continuación expondremos las razones que permiten encuadrar las rentas obtenidas en cada una de estas categorías y su correspondiente tratamiento.

Rendimientos del trabajo

El artículo 17 de la LIRPF establece qué se consideran rentas del trabajo a efectos de tributación en el IRPF, señalando en su apartado 1: "Se considerarán rendimientos íntegros del trabajo todas las contraprestaciones o utilidades, cualquiera que sea su denominación o naturaleza, dinerarias o en especie, que deriven, directa o indirectamente, del trabajo personal o de la relación laboral o estatutaria y no tengan el carácter de rendimientos de actividades económicas.". Este precepto engloba los rendimientos del trabajo más comunes, como los sueldos y salarios, las prestaciones por desempleo no exentas, las dietas no exentas, los gastos de representación y las retribuciones en especie ligadas a las anteriores (44) .

El ejemplo típico en el que las rentas obtenidas por los mineros encajarían dentro de estos rendimientos sería el supuesto del sujeto que presta sus servicios para un tercero, bien empresario particular o sociedad, cuyo objeto es la obtención de bitcoines. Por la prestación de sus servicios el sujeto percibe un determinado salario, bien íntegramente en dinero de curso legal, bien en dinero de curso legal y en bitcoines. Analizando esta situación se observa que cumple los requisitos legales exigidos para que los rendimientos obtenidos por el sujeto sean considerados como rentas del trabajo a efectos de su tributación en el IRPF:

- – Se trata de rentas derivadas fundamentalmente del trabajo, en este caso, de los trabajos de "minería", consistentes en la resolución de un problema de tipo lógico-matemático.

- – El trabajo se presta en el ámbito de una organización ajena al trabajador, en este caso, de una entidad dedicada a la obtención de bitcoines, independientemente de su calificación jurídica o societaria.

- – Respecto a la forma de retribución, se incluyen tanto las retribuciones en dinero como las retribuciones en especie, siendo catalogadas dentro de éstas últimas el importe que se recibiera en forma de bitcoines (45) .

Asimismo, comprende las retribuciones percibidas tanto de manera fija como variable, independientemente de su periodicidad.

- – La regla general es la exigencia de una relación laboral (46) , ordinaria o especial, materializada en el correspondiente contrato de trabajo y en el alta en el régimen de cotización a la Seguridad Social que corresponda. Por tanto, en este supuesto, es necesario que el sujeto que preste sus servicios de "minería" en el marco de una relación laboral con un tercero lo haga con un contrato a tal efecto, independientemente de que éste sea escrito o verbal.

Si se cumplen los requisitos antes enunciados consideramos que los rendimientos obtenidos por los "mineros", que presten sus servicios de "minado" a un tercero, deberán ser calificados como rentas del trabajo a efectos de su tributación en el IRPF, tanto los percibidos en dinero como los percibidos "en especie" (47) , esto es, en bitcoines. En relación a estos últimos se plantea la duda de su valoración. La LIRPF, en su artículo 43, recoge como regla general a efectos de fijar tal valoración el valor normal de mercado de los bienes ofertados, estableciendo como criterios especiales unas normas de valoración objetiva para las retribuciones en especie más comunes –vivienda, vehículos…– y el precio ofertado al público para los supuestos en los que además de ser retribuciones comunes sean bienes producidos por la propia empresa. En el caso de los bitcoines su valoración no reviste mayor complejidad, en el sentido de que, aunque fluctúa, viene dada por la oferta y la demanda, y al tratarse de bienes no diferenciados, es idéntica para todas los bitcoines en circulación, por lo que habrá que atender a su cotización en el mercado.

Por último, si bien el marco fiscal expuesto es el aplicable desde un punto de vista teórico, en la práctica, teniendo en cuenta el funcionamiento actual de las labores de "minería", las consideraciones tributarias en torno a la creación de este tipo de criptomonedas se topan con una realidad en la que su aplicación queda más en el margen de lo hipotético, pues tales labores, al menos hasta la actualidad, se vienen realizando en el ámbito de las actividades autónomas.

Rendimientos de actividades económicas

En este caso los creadores de bitcoines efectúan su trabajo por cuenta propia, sin mantener relación laboral o de dependencia con ninguna entidad o tercero. Resulta aplicable lo ya señalado en relación a los rendimientos de actividades económicas en el apartado dedicado a la transmisión de bitcoines por particulares que realizan tal actividad de manera profesional, con el matiz de que en este caso la actividad económica realizada no será de transmisión derivativa o intermediación en la transmisión, sino que será la propia obtención y transmisión originaria de bitcoines. Asimismo, hay que recordar nuevamente la importancia de la clasificación de estas monedas virtuales en las distintas categorías contables, siendo posibles distintas opciones que se expondrán en el apartado dedicado al Impuesto sobre Sociedades.

Conforme a lo indicado en el el referido artículo 27.1 de la LIRPF, el "minero" deberá declarar como rendimientos de actividades económicas en el IRPF las rentas que perciba como consecuencia de las labores de "minería". Estas rentas se percibirán en criptomonedas, pues serán una parte de los bitcoines obtenidos (48) . En este caso, la cuantificación de valor de las rentas obtenidas en bitcoines es muy simple, pues únicamente habrá que acudir al valor de mercado de estas monedas virtuales en el momento de su obtención.

Ahora bien, en este punto cabe plantearse una cuestión fundamental: si los mineros efectivamente prestan un servicio. Para responder a esta pregunta podemos acudir a la resolución de la DGT en la Consulta Vinculante V3625-16, de 31 de agosto de 2016, en la que, si bien en el ámbito del Impuesto sobre el Valor Añadido, se niega la existencia de relación directa entre el servicio prestado –el "minado"– y la contraprestación recibida por el minero –los bitcoines–, señalando "Las operaciones de minado de Bitcoines son aquellas que permiten crear nuevos bloques de los que se derivan nuevos Bitcoines y que son remunerados por el sistema con una cantidad de Bitcoines. Pues bien, la actividad de minado no conduce a una situación en la que exista una relación entre el proveedor del servicio y el destinatario del mismo y en los que la retribución abonada al prestador del servicio sea el contravalor del servicio prestado en los términos previstos en la jurisprudencia del Tribunal y en, particular, en el asunto Tolsma anteriormente referido, de tal forma que en la actividad de minado no puede indentificarse un destinatario o cliente efectivo de la misma, en la medida que los nuevos Bitcoines son automáticamente generados por la red.". Esta concepción aleja la tributación de los rentas obtenidas por los mineros a consecuencia de su actividad de los rendimientos de actividades económicas y la aproxima a la siguiente categoría: las ganancias y pérdidas patrimoniales.

Ganancias y pérdidas patrimoniales

En último término es necesario estudiar la posibilidad de calificar la obtención originaria de bitcoines por los mineros como ganancia patrimonial en el IRPF. Tomando como punto de partida los requisitos establecidos en el artículo 33.1 de la LIRPF para considerar un determinado rendimiento como patrimonial, dependerá de cómo se califique la antedicha relación entre el servicio prestado por los "mineros" y el rendimiento obtenido su tributación en una u otra categoría de renta.

Así, si se considera que existe relación directa entre el servicio prestado y la contraprestación percibida –en contra del supra enunciado pronunciamiento de la DGT–, es posible concluir que en estas rentas no se dan los caracteres necesarios para ser consideradas como ganancias patrimoniales, porque si bien en principio la adquisición de bitcoines a titulo originario por el "minero" supone una alteración cualitativa y cuantitativa en su patrimonio, no se puede olvidar que el mencionado artículo 33.1 de la LIRPF, in fine, apunta "salvo que por esta Ley se califiquen como rendimientos". En este caso, y considerando que la obtención de bitcoines se realiza a consecuencia de la prestación de un servicio por parte del minero, y que ese es el elemento esencial que determina la percepción de los rendimientos que correspondan, resulta evidente su mejor encaje en los rendimientos de actividades económicas que en el concepto de ganancias patrimoniales, puesto que, tal y como el precepto mencionado explicita, la propia LIRPF los califica de otro modo.

Por el contrario, si se sigue la línea establecida por la DGT, que niega la existencia de tal relación directa entre el bien obtenido y el servicio prestado, la tributación de los bitcoines percibidos por los mineros no podrá enmarcarse en el ámbito de los rendimientos de actividades económicas, sino que tales bitcoines serán gravados en el IRPF como ganancias o pérdidas patrimoniales. De esta forma, cuando el minero venda los bitcoines minados obtendrá una ganancia o pérdida patrimonial que deberá reflejar en su correspondiente declaración de IRPF. Para efectuar el cálculo de tal ganancia o pérdida, aplicando la fórmula valor de adquisición menos valor de transmisión, tal valor de adquisición será el valor de cotización que los bitcoines tenían cuando se integraron el patrimonio del "minero", mientras que su valor de transmisión será el valor de cotización en el momento de la venta.

2.2.2. Impuesto sobre Sociedades

El Impuesto sobre Sociedades (en adelante, IS), regulado en la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (49) (en adelante, LIS), define su hecho imponible en el artículo 4 como "la obtención de renta por el contribuyente, cualquiera que fuese su fuente u origen. Se trata de un impuesto sintético, pues para determinar su base imponible se integran las distintas rentas de manera global, sin diferencias derivadas de su origen, lo que evita la problemática de la calificación de las rentas que se presentaba en el IRPF.

El IS es en esencia un impuesto sobre los beneficios, cuya base imponible se puede determinar a través de tres métodos: estimación directa, estimación indirecta y estimación objetiva (50) . Centraremos nuestra atención en el primero de ellos, pues es el que resulta de aplicación general. Según el método de estimación directa para determinar la base imponible sometida a tributación, se tomará inicialmente el resultado contable de la entidad (51) . Como en España no existe una "contabilidad fiscal", será este resultado contable sobre el que se efectúen las oportunas correcciones o ajustes que permitan obtener el "resultado fiscal". De ahí la importancia de la contabilización de los distintos elementos que conforman el activo de la entidad, en este caso de los bitcoines, pues de la aplicación de un tratamiento contable u otro se pueden derivar diferentes resultados contables. Es precisamente la delimitación de este tratamiento y la clasificación de los bitcoines en las distintas categorías contables el principal problema que presenta su tributación en el IS (52) .

En este tributo los sujetos pasivos serán las sociedades mercantiles y otras personas jurídicas o entes sin personalidad asimilados residentes en España conforme a los criterios establecidos en el artículo 8 de la LIS (53) . Dentro de estas entidades podemos distinguir dos grupos: aquellas cuyo objeto social, y por tanto su actividad principal, está directamente relacionado con las monedas virtuales, y aquellas que, no siendo esa su actividad principal, adquieren estas criptomonedas como una suerte de activos de inversión o las admiten en pago de sus productos o servicios. En ambas situaciones se generan rentas objeto de tributación en el IS, si bien su tratamiento tributario presenta ciertas diferencias que se expondrán a continuación..

Por otro lado, estas entidades pueden desarrollar fundamentalmente dos tipos de actividades con bitcoines, cuya tributación se explicará en los subepígrafes siguientes:

- • Transmisión de bitcoines por entidades que los hayan adquirido de manera expresa para su posterior venta, o que las han admitido como medio de pago de los productos o servicios prestados.

- • Creación y transmisión originaria de bitcoines por los "mineros".

2.2.2.1 Transmisión de bitcoines por entidades que los hayan adquirido de manera expresa para su posterior venta, que los han admitido como medio de pago de los productos o servicios prestados o que intermedien en su transmisión

Este supuesto engloba tres situaciones distintas:

- • La de la empresa que compra o vende bitcoines a cambio de dinero de curso legal, a fin de obtener un beneficio derivado del incremento de valor de estas monedas.

- • La de la empresa que vende sus productos o presta sus servicios y admite el pago en bitcoines.

- • La de la empresa que se dedica a la intermediación en el intercambio de bitcoines, percibiendo por sus servicios una comisión (54) .

En el primero de los casos la empresa que comercia con bitcoines obtendrá un beneficio o pérdida patrimonial a consecuencia de las variaciones del valor de los bitcoines entre el momento de adquisición de estas monedas virtuales y el momento de su venta, mientras que en el segundo de los supuestos, la entidad que admita bitcoines como medio de pago deberá contabilizar el importe de los mismos a efectos de la configuración de la base imponible del IS. En el tercer caso, dado que la entidad se dedica a la intermediación únicamente, sus ingresos vendrán dados por la comisión que percibe a cambio de su actividad mediadora.

Para efectuar la valoración de los beneficios obtenidos cuando la empresa transmita los bitcoines que ha adquirido o que ha recibido en pago, será necesario acudir a la normativa contable, ya que el tratamiento de los ingresos percibidos por la entidad y su contabilización diferirá en función de si la entidad adquiere las monedas para comerciar con ellas, en cuyo caso se pueden considerar existencias de la empresa, de si las recibe como medio de pago de productos o servicios prestados, o de si las adquiere como una suerte de producto de inversión para su mantenimiento en el activo de la empresa y la obtención de una futura ganancia con su venta. Sin embargo, en el caso de que la entidad únicamente se dedique a la intermediación a cambio de una comisión en dinero de curso legal, dado que la entidad sólo realiza una actividad mediadora entre oferentes y demandantes de bitcoines, y no dispone en su activo de manera directa de este tipo de monedas, tendrá que tributar por los ingresos que obtenga a consecuencia de su actividad, no presentando problemas de valoración contable.

La delimitación del tratamiento contable de los bitcoines –y por ende, de su valoración– en los dos primeros supuestos, es esencial a la hora de configurar la base imponible del IS a través del método de estimación directa, tal y como se ha indicado previamente–. Es obvio que una correcta contabilización de las operaciones influirá en el resultado contable –y en la tributación– que obtenga la entidad.

Existen diversas alternativas a efectos de la valoración contable de los bitcoines que a continuación pasaremos a exponer.

• Existencias: el Plan General Contable (en adelante, PGC), aprobado por Real Decreto 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad (55) dedica a las existencias la Norma de Valoración

10. Las existencias son activos poseídos por la empresa bien para ser vendidos en el curso ordinario de la explotación, bien para ser transformados o incorporados en el proceso de producción en forma de materiales o suministros, a fin de convertirse en efectivo a través de su venta (56) . Estos activos, al igual que los restantes propiedad de la empresa, deben reconocerse en la contabilidad, tal y como señala el apartado 5 del Marco Conceptual de la Contabilidad del PGC, que determina "Los activos deben reconocerse en el balance cuando sea probable la obtención a partir de los mismos de beneficios o rendimientos económicos para la empresa en el futuro, y siempre que se puedan valorar con fiabilidad. El reconocimiento contable de un activo implica también el reconocimiento simultáneo de un pasivo, la disminución de otro activo o el reconocimiento de un ingreso u otros incrementos en el patrimonio neto". En concreto, las existencias se incluyen en el Grupo 3 del PGC (57) , conformado por un conjunto de subgrupos destinado a la contabilización de las materias primas y demás componentes que forman parte y se consumen en el proceso productivo de la empresa.

Por tanto, cuando una empresa adquiere bitcoines para comerciar con estas monedas, siendo éste el objeto principal de su actividad, los bitcoines tendrán la consideración de existencias para la entidad. De la valoración de estas existencias, tal y como se indicó previamente, se ocupa la Norma de Valoración 10 del PGC, conforme a la cual estas monedas virtuales se valorarán por su coste, que será el precio de adquisición. Respecto a su valoración posterior, la citada norma dispone que "Cuando el valor neto realizable de las existencias sea inferior a su precio de adquisición o coste de producción, se efectuarán las oportunas correcciones valorativas reconociéndolas como un gasto de la cuenta de pérdidas y ganancias…Si las circunstancias que causaron la corrección de valor de las existencias hubiesen dejado de existir, el importe de la corrección será objeto de reversión reconociéndolo como un ingreso en la cuenta de pérdidas y ganancias".

En cuanto al método de asignación de valor, la norma de valoración 10 del PGC, en su apartado 1.3 (58) , establece que si los bienes son intercambiables entre sí, como en el caso de los bitcoines, se adoptará el criterio del precio medio ponderado, que consiste en realizar una valoración homogénea de todas las unidades de un mismo tipo de mercaderías, para lo cual se promedian todos los precios de entrada con el número de unidades adquiridas (59) . En este caso, si la entidad adquiere bitcoines en distintos momentos de tiempo, a un precio diferente, el precio medio ponderado vendría dado por el coste medio de todos los bitcoines que la empresa disponga en su activo. A modo de ejemplo, si la entidad adquiere 10 bitcoines en el 2014 a un precio de 100 u.m./bitcoin, y 5 bitcoines en 2015 a un precio de 120 u.m./bitcoin, y vende en 2016 12 bitcoines a un precio de 150 u.m./bitcoin, deberá valorar esos bitcoines a un precio medio ponderado de 106,7 u.m/ bitcoin —[(10x100) + (5 x 120)]/(10 + 5)— con lo que el beneficio que obtendrá será de 519,6 u.m. —(12x150)-(12x106,7)—.

No obstante, a pesar de que el PGC prioriza ese método, si la empresa lo considera conveniente podrá emplear el método FIFO (Fist In First Out), según el cual las primeras existencias que entran serán las primeras que salen (60) .

Utilizando el ejemplo previamente expuesto, se considerará que de los 12 bitcoines vendidos en 2016, 10 serían de los adquiridos en 2014 a 100 u.m/bitcoin —con lo que obtendría un beneficio de 500 u.m. (10x150)-(10x100)—, y 2 de los adquiridos en 2015 a 120 u.m./bitcoin —obteniendo un beneficio de 60 u.m. (2x150)-(2x120)— de modo que el beneficio final obtenido por la empresa, y por el que debería tributar, será de 560 u.m.. Empleando el método de los precios medios ponderados, el beneficio sometido a tributación era de 519,6 u.m., lo que pone de manifiesto las importantes diferencias desde la óptica contable y fiscal que ofrece el empleo de un método u otro (61) . No obstante, el PGC, tal y como se indicó, se decanta por el método de los precios medios ponderados en aquellos supuestos en los que, como ocurre en el caso de los bitcoines, nos encontramos ante bienes intercambiables y no identificables individualmente. Además, atendiendo a las numerosas variaciones de valor que sufren los bitcoines, parece el método más adecuado a fin de ofrecer una imagen fiel (62) del patrimonio de la empresa.

De este modo, si la actividad principal de la empresa es la de la compra y venta de bitcoines, la entidad debe contabilizarlos conforme a las normas previstas para las existencias, pudiendo obtener en el momento de su venta un beneficio, por el que deberá tributar en el IS, o una pérdida, que podrá compensar en ejercicios fiscales posteriores.

• Inmovilizado intangible: el PGC los define como los activos no monetarios sin apariencia física susceptibles de valoración económica (63) . Para su reconocimiento, la norma de valoración 5 del PGC establece que es necesario, además de cumplir la definición de activo (64) y los criterios de registro o reconocimiento contable contenidos en el Marco Conceptual de la Contabilidad, cumplir el criterio de identificabilidad, que supone que el inmovilizado de que se trate tenga alguno de los dos caracteres siguientes –de los cuales el primero se aprecia en los bitcoines–:

- a. Que sea separable, esto es, susceptible de ser separado de la empresa y vendido, cedido, entregado para su explotación, arrendado o intercambiado.

- b. Que surja de derechos legales o contractuales, con independencia de que tales derechos sean transferibles o separables de la empresa o de otros derechos u obligaciones.

El Instituto de Contabilidad y Auditoría de Cuentas, en consulta con referencia rmr/ 38-14, en relación al tratamiento contable de los bitcoines –al margen de sus implicaciones fiscales– se pronunció en el sentido de considerar que los bitcoines adquiridos por una empresa con la finalidad de mantenerlos en su activo deben contabilizarse como inmovilizado intangible, dentro de los activos no monetarios, sin apariencia física y susceptibles de valoración económica.

Este activo no corriente o inmovilizado se contabiliza en el Grupo 5, dedicado a las cuentas financieras, en concreto en el sugrupo 58 "Activos no corrientes mantenidos para la venta y activos y pasivos asociados".

Por consiguiente, teniendo en cuenta los caracteres de los bitcoines, así como lo ya indicado hasta el momento, parece que lo más adecuado en el caso de entidades de adquieren bitcoines para mantenerlos en su activo, no siendo esta su actividad principal, es considerarlos como "activo no corriente mantenido para la venta", si se cumplen los requisitos establecidos en la norma de valoración 7 del PGC para encuadrarlos en este grupo (65) . La mencionada norma de valoración señala que la empresa clasificará un activo no corriente como mantenido para la venta si su valor contable se recuperará fundamentalmente a través de su venta, en lugar de por su uso continuado, circunstancia que se produce en el caso de los bitcoines, siempre que se cumplan unos requisitos adicionales. Los requisitos enumerados en la antedicha norma de valoración son los que siguen:

- a. "El activo ha de estar disponible en sus condiciones actuales para su venta inmediata, sujeto a los términos usuales y habituales para su venta; y

- b. Su venta ha de ser altamente probable, porque concurran las siguientes circunstancias:

- b1) La empresa debe encontrarse comprometida por un plan para vender el activo y haber iniciado un programa para encontrar comprador y completar el plan.

- b2) La venta del activo debe negociarse activamente a un precio adecuado en relación con su valor razonable actual.

- b3) Se espera completar la venta dentro del año siguiente a la fecha de clasificación del activo como mantenido para la venta, salvo que, por hechos o circunstancias fuera del control de la empresa, el plazo de venta se tenga que alargar y exista evidencia suficiente de que la empresa siga comprometida con el plan de disposición del activo.

- b4) Las acciones para completar el plan indiquen que es improbable que haya cambios significativos en el mismo o que vaya a ser retirado."

Si se cumplen estos requisitos y los bitcoines son contabilizados como activo no corriente mantenido para la venta, su valoración se realizará en el momento de su clasificación por el menor de los dos importes siguientes: su valor contable o su valor razonable menos los costes de venta (66) .

• Tesorería: la tesorería se encuadra dentro de las cuentas financieras en el PGC, englobadas dentro del grupo 5, y concretamente, en el subgrupo 57. La tesorería tiene por objeto el conjunto de operaciones relacionadas con las operaciones de flujo monetario o flujo de caja, es decir, aquellas que incluyen el cobro por las ventas o los servicios ofrecidos por la empresa, el pago por todos los gastos ocasionados, reflejando de manera directa los movimientos reales de dinero que entra y sale de la empresa. Estas cuentas, tal y como indica SÁNCHEZ FERNÁNDEZ DE VALDERRAMA (67) "recogen las disponibilidades de recursos líquidos, o de utilización inmediata, existentes en las cajas y en las cuentas de bancos y otras entidades financieras propiedad de la empresa". Esta definición, en cierta medida, podría englobar los recursos disponibles para la empresa en forma de bitcoines, pero, como ya se ha indicado, si se aproximan los bitcoines al concepto de bienes, no resulta adecuada su contabilización dentro de la tesorería de la empresa pues estas monedas virtuales no tienen a la fecha consideración de dinero de curso legal, y precisamente los movimientos reflejados en tesorería tienen por objeto este tipo de dinero "tradicional", no otros bienes o derechos.

• Instrumento financiero: por último, consideramos que tampoco es correcta la contabilización de bitcoines como instrumento financiero, pues no cumplen los requisitos exigidos para ello en la Norma de Valoración 9 del PGC, que señala "un instrumento financiero es un contrato que da lugar a un activo financiero en una empresa y, simultáneamente, a un pasivo financiero o a un instrumento de patrimonio en otra empresa". La adquisición de bitcoines no genera pasivo alguno en otra entidad, únicamente ejercen la función de medio de pago si la otra parte las acepta, de modo que los movimientos realizados con las mismas no pueden encuadrarse en este grupo.

De este modo, considerando estos criterios contables, necesarios a fin de configurar la base imponible del IS según el método de estimación directa, es posible concluir:

- 1. En los supuestos en los que la entidad los adquiera como parte de su actividad principal lo más adecuado es la contabilización de los bitcoines como existencias.

- 2. Si la entidad adquiere estas monedas virtuales como una suerte de producto de inversión, pero no constituyen el objeto principal de su actividad, lo idóneo es contabilizarlo como activo monetario dentro del inmovilizado intangible.

- 3. En el tercer supuesto, eso es, cuando la entidad realice labores de mediación entre oferentes y demandantes de bitcoines, recibiendo a cambio una comisión en dinero de curso legal y no disponiendo de bitcoines en su activo

–de modo que no hay dudas en torno a su contabilización–, la empresa tributará por los ingresos obtenidos en dinero de curso legal a consecuencia de su actividad.

2.2.2.2. Creación y transmisión originaria de bitcoines por los "mineros"

Si la empresa que vende los bitcoines es la misma que las crea, realizando una transmisión originaria de estas monedas virtuales, y tiene su residencia, determinada conforme a los criterios establecidos en el artículo 9 de la LIS, en territorio español, deberá tributar por los ingresos que obtenga a consecuencia de su actividad en el IS.

Al igual que en supuesto anterior, dado que la entidad deberá emplear obligatoriamente el método de estimación directa para la determinación de su base imponible, es importante el tratamiento contable que se dé a los bitcoines con los que comercie para obtener el resultado contable. En este caso parece claro que estas monedas virtuales deben ser tratadas como existencias de la empresa, pues se obtienen a consecuencia del proceso productivo realizado en la misma, y son dispuestas para su venta a cambio de un determinado importe, siendo precisamente el objeto social de la entidad la producción y venta de estas monedas.

Sin embargo, a diferencia del caso previo, en el que la entidad compraba y vendía bitcoines, dado que en este supuesto es la propia entidad la que los produce, a efectos de su valoración habrá que considerar el coste de producción de esos bitcoines –que puede incluir el coste de los equipos, electricidad, etc.–, y aplicar alguno de los métodos de valoración admitidos en nuestro PGC –precio medio ponderado preferentemente, o FIFO– para determinar el beneficio o pérdida obtenido por la diferencia entre tal coste de producción y el precio de venta de estas monedas virtuales.

2.2.3. Impuesto sobre Sucesiones y Donaciones

Otro supuesto en que la tenencia de bitcoines puede quedar sometida a tributación dentro del ámbito de la imposición directa es el que se produce cuando se da alguna de las siguientes circunstancias:

- 1. Fallecimiento del poseedor de estas monedas y transmisión a sus herederos.

- 2. Donación de bitcoines a un tercero.

Como regla general, las transacciones realizadas con bitcoines en territorio español vía herencia o donación, en cuanto suponen un incremento del patrimonio del perceptor, quedarán gravadas por el Impuesto de Sucesiones y Donaciones (en adelante, ISD), el cual está regulado en la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones (68) (en adelante, LISD). No obstante, el tratamiento en cada uno de los dos casos enunciados será diferente.

• En el supuesto de transmisión mortis causa de bitcoines, vía herencia, el valor de los mismos pasará a formar parte del caudal relicto que determinará la base imponible (69) del Impuesto para cada uno de los causahabientes. El valor de los bitcoines en el momento de su trasmisión será el valor de mercado.

• En el supuesto de transmisión inter vivos, vía donación, siempre que ésta se realice en firme cumpliendo los requisitos formales previstos al efecto, el donante tributará en el IRPF por la ganancia o pérdida patrimonial derivada de la transmisión, y el donatario será el que soporte el ISD. Al igual que el heredero en los casos en los que los bitcoines se transmitan mortis causa, para fijar su valor en el momento de la transmisión únicamente habrá que acudir a su valor de mercado (70) .

En cuanto a la transmisión vía donación es destacable que cada vez son más comunes los llamados "tips" de bitcoines, que como su propio nombre indica, no son otra cosa que propinas, que, por ejemplo, se pueden dar a los participantes en un curso sobre el funcionamiento de bitcoines para que conozcan su operatividad en la práctica (71) . En cualquier caso, si la transmisión se efectúa entre particulares, al margen de su causa, no quedan dudas de que se produce el hecho imponible regulado en el artículo 3.1 b), que indica "Constituye el hecho imponible:…

La adquisición de bienes y derechos por donación o cualquier otro negocio jurídico a título gratuito, «inter vivos»", con lo que el donatario deberá liquidar el ISD del mencionado "tip" de bitcoin, independientemente de la cuantía de esa "propina". No obstante, como precisa el mismo artículo 3, pero en su punto 2, si la donación se produce de una persona física a una persona jurídica, o entre personas jurídicas, la transmisión no estará gravada por el ISD, sino que tributará en el IS.

Por lo que se refiere a la gestión y liquidación del Impuesto, como es un tributo cedido a las Comunidades Autónomas, cada una de ellas tiene capacidad para establecer, entre otras, las reducciones a la base imponible, la tarifa del impuesto y las deducciones y bonificaciones de la cuota, por lo que habrá que atender prioritariamente a tal normativa autonómica a efectos de determinar la cuantía a ingresar.

2.2.4. Impuesto sobre el Patrimonio

Si bien de manera tangencial, el Impuesto sobre el Patrimonio (en adelante, IP), regulado en la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio (72) (en adelante, LIP), también grava la tenencia de bitcoines por personas físicas. El hecho imponible de este Impuesto, tal y como señalan los artículos 1 y 3 de su norma reguladora, resulta de la titularidad por el sujeto pasivo –persona física– en el momento del devengo, de un patrimonio neto conformado por un conjunto de bienes y derechos de contenido económico, con deducción de las cargas y gravámenes que disminuyan su valor, así como de las deudas y obligaciones personales de las que deba responder. Por tanto, si en el patrimonio del contribuyente, persona física, hay bitcoines, el valor de éstos deberá contabilizarse junto a los restantes bienes y derechos del sujeto pasivo –salvo los exceptuados legalmente– para determinar la base imponible del IP.

Una vez determinada la base imponible, hay que tener en cuenta que el artículo 28 de la LIP establece un mínimo exento general de 700.000 euros, aunque como este tributo está cedido a las Comunidades Autónomas, que poseen capacidad normativa respecto al mismo, el tratamiento no es igualitario en todos los territorios, de forma que habrá que acudir a la normativa propia de la Comunidad Autónoma en la que el contribuyente tenga su residencia fiscal para determinar tal importe exento (73) . En todo caso, a falta de regulación por la Comunidad Autónoma, se aplicará el mencionado mínimo de 700.000 euros.

2.2.5. Impuesto sobre Actividades Económicas

El Impuesto sobre Actividades Económicas (en adelante, IAE), regulado en los artículos 78 a91 del Texto refundido de la Ley Reguladora de las Haciendas Locales, aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo (74) (en adelante, TRLRHL), define el hecho imponible de esta figura impositiva en su artículo 78.1, disponiendo que está constituido por el mero ejercicio, en territorio nacional, de actividades empresariales, profesionales o artísticas, se ejerzan no en local determinado y se hallen o no especificadas en las tarifas del impuesto, cuando en dicho ejercicio se ordenen por cuenta propia medios de producción y recursos humanos, o uno de ambos, con la finalidad de intervenir en el producción o distribución de bienes o servicios.