En este mundo solo hay dos cosas seguras, la muerte y pagar impuestos.

BENJAMIN FRANKLIN

1. Introducción

Desde hace unos años el Impuesto sobre Sucesiones y Donaciones se ha convertido en el impuesto más controvertido del sistema tributario. Pese a su larga tradición –su origen se remonta hasta 2.000 años atrás- y su amplia presencia internacional, en los últimos tiempos está siendo objeto de una gran ofensiva política, social y mediática que ha trascendido incluso al ámbito académico.

El uso partidista de los impuestos no es ninguna novedad, y en el contexto político en el que nos encontramos, donde todo se politiza, no debería extrañarnos la promesa de bajar impuestos o incluso de eliminarlos. Sin embargo, en el Impuesto de Sucesiones, al tratarse de un impuesto cedido a las Comunidades Autónomas, ese uso partidista es aún mayor debido a la carrera fiscal que estas han iniciado para eliminar, de facto, la existencia de este tributo en sus respectivos territorios. En efecto, algunos legisladores autonómicos han establecido bonificaciones de hasta el 99%, lo que deja al impuesto prácticamente inoperante. Por el contrario, otros han optado por hacer un uso más moderado de sus facultades normativas y no entrar en esa espiral de competencia a la baja. El resultado: desigualdades astronómicas en las cuotas del impuesto, para un mismo hecho imponible, en función de la Comunidad Autónoma. Y mientras tanto el Estado, titular del impuesto, pasividad absoluta.

Estas desigualdades han contribuido notablemente a alimentar el sentimiento generalizado de rechazo social. El Impuesto sobre Sucesiones nunca ha sido un tributo popular para el contribuyente, tanto por lo que constituye su hecho imponible —adquisición gratuita que trae causa del fallecimiento de un ser querido—, como por el momento en que se exige —un periodo sensible para el contribuyente que tiene que compaginar el duelo de la pérdida de un familiar con las visitas al notario, al abogado o a los bancos—. Pero a todo ello se ha sumado también en los últimos años una sensación de injusticia motivada por las desigualdades territoriales, que ha dado lugar incluso al nacimiento de asociaciones que luchan por la supresión del impuesto a nivel nacional.

Los medios de comunicación se han hecho eco de esta realidad y han contribuido a alimentar el debate, fundamentalmente, a través de la exposición de casos reales extremos o «sangrantes».

Ante este panorama, la doctrina tributaria ha salido al paso para arrojar algo de luz —y sobre todo conocimientos— al debate político y social. Si bien hay autores que abogan por la erradicación del impuesto, la mayoría defiende la continuación de su existencia apoyada en argumentos de redistribución y capacidad económica. No obstante, resaltan la necesidad de acometer una reforma sustancial, no solo centrada en la necesaria armonización, sino también en cuestiones técnicas relacionadas con la compleja y desfasada estructura del tributo.

Entendemos que la reforma es esencial para poder acallar las críticas y garantizar la pervivencia del impuesto. De ahí el título de este trabajo. «Renovarse o morir» no es solo un juego de palabras con la muerte —que es el punto de partida que saca al impuesto al terreno de juego— sino que también es el mensaje que debe calar en el legislador estatal: si no se acomete una reforma urgentemente, las Comunidades Autónomas harán desaparecer el impuesto progresivamente, de hecho, muchas ya lo han hecho. Propuestas de reforma no faltan, solo es necesario llevarlas a la práctica.

Este trabajo tiene por objeto exponer los problemas de los que adolece el Impuesto sobre Sucesiones, y las diferentes propuestas que se han formulado para corregir esa situación, al mismo tiempo que se analizan los cambios más recientes que ha sufrido esta materia, tanto por la influencia del COVID-19 como por las novedades que introduce la Ley 11/2021 de medidas de prevención y lucha contra el fraude fiscal.

El primer capítulo se refiere a la configuración del impuesto en España, con referencia a sus orígenes históricos, a sus elementos definitorios, y a la cesión. Me hago cargo de que es un apartado un tanto insulso y aburrido, pero entiendo que es necesario para contextualizar el tema y para suministrar unas nociones básicas, de suerte que cualquier persona lega en ciencias jurídicas o económicas pueda entender mínimamente cómo funciona esta figura.

Lo mismo podríamos decir del segundo capítulo, referido a la situación del impuesto en Derecho comparado. Lo más relevante en este caso es conocer la decisión que han tomado algunos países de suprimir el impuesto y los diferentes modelos de tributación existentes, factores ambos que nos ayudarán a valorar, respectivamente, los argumentos de los partidarios de la supresión, y las alternativas teóricas al impuesto.

El tercer capítulo analiza la problemática actual que rodea a este impuesto. Empezamos con la disparidad de cargas fiscales en función del territorio por ser el problema que más alarma genera en la sociedad y del que más se aprovecha la clase política, y hacemos también referencia a la jurisprudencia constitucional sobre el principio de igualdad y al cambio de residencia fiscal dentro del mapa español. A continuación, se analiza el problema relativo a los elevados tipos de gravamen, partiendo de una tabla comparativa de la posición de España en relación con otros países de la OCDE, y finalizando con las críticas relativas al patrimonio preexistente como criterio de graduación de la deuda tributaria, a la posible vulneración del principio constitucional de no confiscatoriedad, y a la protección de la familia como principio rector de la política social y económica. En tercer lugar, se exponen de forma muy breve —la materia tampoco da para más— las exiguas cifras de recaudación obtenidas en los últimos años, con referencia a las distorsiones provocadas por la pandemia. Y finalmente se analiza la problemática relacionada con el devengo y la capacidad económica, donde se hace referencia también a la falta de liquidez y los mecanismos legales que existen para solventarlo, incluido el recurso a la renuncia de la herencia.

El cuarto capítulo mira hacia el futuro y versa sobre la erradicación o modificación del impuesto, una disyuntiva que ha dado bastante juego a la literatura tributaria más reciente. El capítulo se divide en tres apartados. El primero de ellos recoge el argumentario de los partidarios de la supresión y los partidarios del mantenimiento. El segundo, está dedicado a las propuestas de reforma, centrando la atención fundamentalmente en las formuladas por la llamada Comisión Lagares en 2014, pero mencionando también las que formulan otros autores a título individual. Y, por último, el tercer apartado se centra en las dos últimas reformas que ha experimentado la Ley reguladora de este impuesto y que traen su origen en la Ley 11/2021 de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal, de transposición de la Directiva (UE) 2016/1164, del Consejo, de 12 de julio de 2016, por la que se establecen normas contra las prácticas de elusión fiscal que inciden directamente en el funcionamiento del mercado interior, de modificación de diversas normas tributarias y en materia de regulación del juego. Por un lado, la extensión de beneficios fiscales a los ciudadanos no residentes en la Unión Europea ni en el Espacio Económico Europeo, poniendo fin así a una discriminación que había sido fuertemente criticada. Y de otro lado, el cambio en el sistema de determinación de la base imponible al introducir nuevos criterios de valoración de los bienes objeto de transmisión.

El trabajo culmina con una serie de conclusiones que tratan de condensar las ideas más importantes.

2. Configuración del Impuesto de Sucesiones en España

2.1. Breve referencia histórica

Como indicábamos en la introducción, el gravamen sobre las transmisiones gratuitas es uno de los más longevos en nuestro ordenamiento jurídico. Su origen se remonta a finales del siglo XVIII, cuando la Hacienda Real necesitaba recursos para financiar las guerras contra Francia. Fue la Real Cédula de Carlos IV de 19 de septiembre de 1798 la que estableció el primer tributo sucesorio (1) . Su implantación definitiva tuvo lugar con la reforma tributaria de Mon-Santillán de 1845, siendo bautizado con el peculiar nombre de «Derecho de Hipotecas» y en el que ya se atisbaban algunos rasgos que perduran en la actualidad, como el interés de proteger a la familia al eximir de pago por ejemplo los legados de ascendientes en favor de descendientes en línea recta. GARCÍA DE PABLOS (2) hace referencia a un breve lapso, entre 1869 y 1872, en el que el impuesto se suprimió entre parientes cercanos, comparándolo acertadamente con la situación que se da en la actualidad en algunas Comunidades Autónomas. Con el cambio de siglo, en 1900, tuvo lugar la reforma del Ministro de Hacienda, Raimundo Fernández Villaverde, en la que se dio una nueva configuración al impuesto, denominado por aquel entonces «Impuesto de derechos reales», estableciéndose un mínimo exento para ascendientes, descendientes y cónyuge de mil pesetas, e introduciendo tipos progresivos. Cabe destacar asimismo la reforma impulsada por el Ministro de Hacienda, José Calvo Sotelo, en 1926, por la que se creó el «Impuesto sobre el Caudal Relicto», un modelo que estudiaremos más detalladamente en sucesivas páginas, y que consiste en gravar el conjunto de la herencia antes de su partición y adjudicación a los herederos. Otro hito destacable fue la Ley 41/1964, de 11 de junio, de Reforma del Sistema Tributario, a través de la cual se admitió el carácter directo del impuesto, se suprimió el «Impuesto sobre el Caudal Relicto», se redujo el número de tarifas, y se elevó la valoración del ajuar doméstico del 2% al 3% (3) . Tras la presentación y retirada de varios proyectos en los primeros años de la democracia, se aprobó la Ley 29/1987, de 18 de diciembre, sobre el Impuesto de Sucesiones y Donaciones (en adelante, LISD), que 36 años después se mantiene en vigor. Dicha regulación vino a completarse con el Real Decreto 1629/1991, de 8 de noviembre, por el que se aprueba el Reglamento del Impuesto sobre Sucesiones y Donaciones (en adelante, RISD) y con la Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía y se modifican determinadas normas tributarias.

2.2. Elementos definitorios

Cada uno de los siguientes elementos merecería un trabajo exclusivo para él solo, pero aquí solo se explicarán muy brevemente, a los solos efectos de tener una mínima base para comprender las páginas posteriores. Siguiendo el orden establecido por el legislador en la LISD, nos referiremos a los siguientes elementos:

a) Concepto y caracteres.

El primer artículo de la LISD indica que se trata de un impuesto de naturaleza directa y subjetiva, que grava los incrementos patrimoniales obtenidos a título lucrativo por personas físicas. Si bien no contempla una definición completa y exhaustiva (4) , sí que nos da pistas sobre su naturaleza jurídica, su hecho imponible, y su sujeto pasivo.

En efecto se trata de un impuesto directo porque recae sobre la transmisión de riqueza y el patrimonio, que es una manifestación directa de capacidad económica.

En segundo lugar, es un impuesto de naturaleza subjetiva, puesto que la determinación de la cuota se realiza atendiendo a las circunstancias personales del obligado tributario, como por ejemplo la edad, el grado de parentesco con el transmitente, o la afectación por una discapacidad (5) .

Por otro lado, se trata de un impuesto complementario al Impuesto sobre la Renta de las Personas Físicas (en adelante, IRPF), tal y como dispone la Exposición de Motivos de la LISD en su primera oración, de tal forma que, en palabras de GARCÍA DE PABLOS (6) , viene a ser un elemento de «cierre» del sistema tributario español. Uno grava los incrementos de patrimonio a título lucrativo y otro los incrementos onerosos, sin que esta complementariedad pueda confundirse con compatibilidad, dado que el artículo 4 del RISD prohíbe que un mismo incremento patrimonial tribute por ambas figuras, y en análogos términos el artículo 6.4 LIRPF dispone que no estará sujeta a dicho impuesto la renta que se encuentra sujeta al Impuesto sobre Sucesiones y Donaciones.

Finalmente es un impuesto progresivo, tal y como resulta no solo de las diferentes tarifas, sino de la aplicación de coeficientes multiplicadores, con lo que se consigue una mejor distribución de la carga tributaria.

b) Hecho imponible, supuestos de no sujeción y presunciones.

La LISD contempla en su artículo 3 un hecho imponible triple, a saber:

- a) La adquisición de bienes y derechos por herencia, legado o cualquier otro título sucesorio.

- b) La adquisición de bienes y derechos por donación o cualquier otro negocio jurídico a título gratuito, «inter vivos».

- c) La percepción de cantidades por los beneficiarios de contratos de seguros sobre la vida, cuando el contratante sea persona distinta del beneficiario, salvo los supuestos expresamente regulados en el artículo 16.2, a), de la Ley del Impuesto sobre la Renta de las Personas Físicas y otras Normas Tributarias.

Nos centraremos únicamente en el primero de ellos en atención a lo que constituye el objeto del presente trabajo. De su lectura se puede suscitar el interrogante de a qué se está refiriendo el legislador cuando habla de «otros títulos sucesorios», expresión que no recoge el Código Civil en sede de sucesiones, a diferencia de lo que sí hace con la herencia o el legado. Pues bien, el artículo 11 del RISD arroja luz sobre esta cuestión al calificar como títulos sucesorios, entre otros: la donación mortis causa, los contratos o pactos sucesorios, los que atribuyan el derecho a la percepción de las cantidades que las empresas y entidades en general entreguen a los familiares de miembros o empleados fallecidos, y los que atribuyan el derecho a la percepción de las cantidades asignadas por los testadores a los albaceas por la realización de sus trabajos como tales, en cuanto excedan de lo establecido por los usos y costumbres o del 10 por 100 del valor comprobado del caudal hereditario.

Por lo que se refiere a los supuestos de no sujeción, el artículo 3 LISD excluye expresamente a las personas jurídicas, que quedan sujetas al Impuesto sobre Sociedades.

Para cerrar este apartado hemos de referirnos a dos presunciones de hechos imponibles que contempla el artículo 4 LISD y que constituyen una peculiaridad de esta figura impositiva que es criticada por algunos autores en los términos que veremos más adelante. Por un lado, se presumirá la existencia de una transmisión lucrativa cuando de los registros fiscales o de los datos que obren en la Administración resultare la disminución del patrimonio de una persona y simultáneamente o con posterioridad, pero siempre dentro del plazo de prescripción del artículo 25, el incremento patrimonial correspondiente en el cónyuge, descendientes, herederos o legatarios. Y por otro lado, en las adquisiciones a título oneroso realizadas por los ascendientes como representantes de los descendientes menores de edad, se presumirá la existencia de una transmisión lucrativa a favor de éstos por el valor de los bienes o derechos transmitidos, a menos que se pruebe la previa existencia de bienes o medios suficientes del menor para realizarla y su aplicación a este fin. Téngase en cuenta que en ambos casos se trata de presunciones iuris tantum, y que por tanto admiten alegaciones y prueba en contrario, antes de girar las correspondientes liquidaciones.

c) Sujeto pasivo.

Según el artículo 5 LISD estarán obligados al pago del Impuesto a título de contribuyentes, cuando sean personas físicas:

- a) En las adquisiciones «mortis causa», los causahabientes.

- b) En las donaciones y demás transmisiones lucrativas «inter vivos» equiparables, el donatario o el favorecido por ellas.

- c) En los seguros sobre la vida, los beneficiarios.

Algunos autores (7) han mostrado su sorpresa por el empleo del término «causahabiente», que no contempla nuestro Código Civil, valorando positivamente esta denominación en la medida que permite incluir en un mismo concepto tantos a los herederos como a los legatarios, al tiempo que evita las dificultades derivadas de las diferentes fases por las que atraviesa la herencia hasta su adquisición final.

d) Base imponible y base liquidable.

La LISD se refiere a la base imponible en el artículo 9, que se ha visto modificado recientemente a través de la Ley 11/2021 de medidas de prevención y lucha contra el fraude fiscal. En su redacción originaria la base imponible de las transmisiones mortis causa consistía en el valor neto de la adquisición individual de cada causahabiente, entendiéndose como tal el valor real de los bienes y derechos minorado por las cargas y deudas que fueren deducibles. Esta referencia al valor real planteaba algunas dificultades que terminaban solventándose en la vía judicial en los términos que ampliaremos más adelante. Tras la reforma se sustituye el «valor real» por «valor», concepto que se equipara a «valor de mercado» y que como veremos en el epígrafe correspondiente no ha conseguido el objetivo pretendido: reducir la conflictividad en el gravamen.

Por su parte, la base liquidable es el resultado de aplicar a la base imponible las reducciones establecidas en la Ley, tanto personales como objetivas del artículo 20 LISD (8) . En este sentido, se contemplan reducciones por razón de parentesco, diferenciándose cuatro grupos de parientes, y por razón de discapacidad y minusvalía. Y atendiendo a los bienes objeto de transmisión se contemplan asimismo reducciones cuando se trate de una empresa familiar, de la vivienda habitual del causante, o de bienes integrantes del Patrimonio Histórico Español o del Patrimonio Histórico o Cultural de las Comunidades Autónomas.

2.3. Cesión del impuesto a las Comunidades Autónomas

La Constitución de 1978 supuso el establecimiento de un nuevo sistema de distribución territorial del poder político que dio lugar al nacimiento de las Comunidades Autónomas como entes públicos territoriales dotados de personalidad jurídica propia y potestad legislativa plena en el ámbito de sus respectivas competencias.

En este sentido, el artículo 2 LISD dispone que el impuesto se exigirá en todo el territorio español, sin perjuicio de lo dispuesto en los regímenes tributarios forales de Concierto y Convenio Económico y de lo dispuesto en los Tratados o Convenios internacionales. Y añade que la cesión del ISD a las Comunidades Autónomas se regirá por lo dispuesto en las normas reguladoras de la Cesión de Tributos del Estado a las Comunidades Autónomas y tendrá el alcance y condiciones que para cada una de ellas establezca su específica Ley de Cesión.

Por tanto, el ISD se configura como un impuesto estatal, regulado en una ley estatal, la Ley 29/1987, pero cedido a las Comunidades Autónomas de régimen común a través de la Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía y se modifican determinadas normas tributarias. No están incluidos en este régimen, según el mencionado artículo 2 LISD, los territorios forales de Navarra y País Vasco, los cuales, en atención a la protección constitucional de sus derechos históricos, están sujetos a un régimen especial en virtud del cual perciben directamente ingresos derivados de sus propios impuestos, por lo que no recaudan impuestos cedidos, ni pueden establecer recargos sobre impuestos no cedidos (9) .

Centrando nuestra atención en las Comunidades de régimen común, cabe destacar el aumento progresivo de competencias que han ido adquiriendo, pasando de la mera cesión de la recaudación, a la potestad normativa en materia de reducciones, tarifa, cuantías y coeficientes del patrimonio preexistente, deducciones y bonificaciones de la cuota, tal y como establece el artículo 48.1 de la Ley 22/2009. En el ejercicio de dichas competencias, todas las Comunidades de régimen común, o bien han mejorado las reducciones previstas en la LISD, o bien han creado otras propias. Asimismo, algunas han establecido bonificaciones en la cuota del impuesto, lo que implica su supresión de facto, o bien regulan unos coeficientes multiplicadores de la cuota íntegra que reducen considerablemente la tributación (10) . El uso más o menos intenso que ha hecho el legislador autonómico de estas facultades ha dado lugar a una normativa muy disparar en virtud de la cual una misma herencia puede suponer el pago de un ISD cien veces mayor en función de donde resida el causante, siendo este agravio comparativo uno de los argumentos que comparten tanto los partidarios de la supresión del impuesto como los partidarios de su reforma.

3. El impuesto sobre sucesiones en derecho comparado

El ISD no es un impuesto exclusivo del sistema tributario español, sino que está presente en la mayoría de los países de la Organización para la Cooperación y el Desarrollo Económicos (en adelante, OCDE), y de la Unión Europea (en adelante, UE). No obstante, como indican BARBERÁN LAHUERTA y TRUEBA CORTÉS (11) , lejos de ser considerado una figura presente en todos los sistemas fiscales, la experiencia internacional es reflejo de la controversia que rodea a este impuesto, pasando de países donde se ha suprimido, a otros que lo mantienen y lo potencian. Algunos de los países que han optado por la supresión son Portugal, Suecia, Noruega (12) y Austria. El caso de Italia es particular, ya que en 2001 se dejó sin efecto, pero más tarde se recuperó con tipos muy reducidos y reducciones muy amplias. Otras economías de la UE que no contemplan este impuesto son Chipre, Estonia, Eslovaquia, Letonia, Malta y Rumanía. BARBERÁN LAHUERTA y TRUEBA CORTÉS (13) hacen referencia también a los países emergentes, donde no existen gravámenes sucesorios por entender que desalientan la creación de riqueza y que representan un lastre para su expansión económica. En consecuencia, el ISD no existe en China, India o Rusia, y otros como Brasil lo contemplan con tipos muy bajos.

En aquellos países que aún lo conservan, se pueden distinguir los siguientes modelos de tributación.

a) Impuesto sobre el caudal relicto.

En este caso el objeto de gravamen es el conjunto de bienes y derechos que deja el causante tras su fallecimiento, antes de proceder a su reparto entre los diferentes herederos y legatarios. Entre sus ventajas cabe destacar la facilidad en su administración —ya que solo es necesario realizar una valoración—, con el consiguiente ahorro en costes, y su capacidad recaudatoria. Mientras que su principal desventaja es que, al tratarse de un impuesto impersonal, no tiene en cuenta las particularidades ni la capacidad económica de los herederos, siendo por tanto un modelo poco equitativo en ese sentido. El ejemplo paradigmático de este modelo es el Reino Unido, donde recibe el nombre de Inheritance Tax y se caracteriza por aplicar un único tipo de gravamen del 40% para las transmisiones mortis causa superiores a 325.000 libras (14) .

b) Impuesto sobre la porción hereditaria.

Se trata de un impuesto personal que grava la cuota o porción que corresponde a cada heredero, cuyas circunstancias personales y patrimoniales sí que son tomadas en consideración. Así, se suelen establecer exenciones o reducciones atendiendo al grado de parentesco, edad, grado de discapacidad, y en el caso de España se prevé una mayor tributación para aquellos contribuyentes que cuenten con mayor patrimonio preexistente. Este modelo de tributación es el más extendido en el ámbito de la Unión Europea, exigiéndose en Alemania, Bélgica, España, Francia, Grecia, Italia o Polonia (15) .

c) Impuesto sobre las adquisiciones de capital.

En este caso constituye el objeto de gravamen la participación correspondiente a cada heredero o legatario, con la peculiaridad de que para determinar el tipo impositivo se toma en consideración los bienes que ese mismo heredero o legatario ha recibido a lo largo de su vida del mismo transmitente. Irlanda es uno de los países que lo contempla, bajo el nombre de Capital Acquisitions Tax.

De todos los modelos analizados pueden extraerse las siguientes características comunes:

El establecimiento de mínimos exentos o amplias reducciones para los parientes más próximos que integran el núcleo familiar, con la excepción de Hungría y Lituania, que gravan desde la primera unidad monetaria (16) .

La equiparación de donaciones y sucesiones, para evitar la elusión del impuesto mediante la transmisión en vida de los bienes. No obstante, de nuevo hay excepciones, como es el caso de Dinamarca, Francia, Luxemburgo y Bélgica, donde sí que se hace diferencia entre ambas figuras (17) .

Finalmente, el establecimiento de escalas impositivas relativamente estrechas para los parientes cercanos, y más amplias cuando se trata de extraños, a excepción de Irlanda y Reino Unido que contemplan un tipo fijo.

4. Análisis crítico de la problemática actual

Ya hemos indicado en la introducción que el ISD no atraviesa por su mejor momento. A las críticas tradicionales relacionadas con su compatibilidad con los principios constitucionales, se han sumado más recientemente otras de carácter técnico que inciden en la complejidad de su estructura. Veamos cuáles son esos problemas.

4.1. Disparidad de cargas fiscales en función del territorio. Afectación del principio de igualdad. Especial referencia al cambio de residencia fiscal

El ISD es un impuesto estatal cedido a las Comunidades Autónomas, las cuales gozan de amplias facultades normativas desde la entrada en vigor de la Ley 22/2009. En ejercicio de dichas facultades, todos los legisladores autonómicos han establecido su propia normativa, si bien no todos lo han hecho con el mismo alcance, lo que ha generado grandes desigualdades que indignan, como es lógico, a los contribuyentes de las Comunidades con mayor carga tributaria en este sentido.

Para hacernos una idea de las diferencias entre Comunidades Autónomas podemos acudir a los datos del Panorama de la Fiscalidad Autonómica y Foral 2023 (18) , que de forma muy sistemática establece la siguiente clasificación.

1. Para sucesores del Grupo I (descendientes y adoptados menores de 21 años), se distinguen dos corrientes:

- • Comunidades donde solo pagan importes simbólicos: Andalucía, Asturias, Baleares, Canarias, Cantabria, Castilla y León, Extremadura, Galicia, Madrid y Murcia, así como los territorios forales.

- • Y un segundo grupo de territorios donde solo pagan si superan ciertos límites. Es el caso de La Rioja, con un límite de 400.000 € y de Aragón, donde los menores de edad tienen una reducción del 100%, aunque con un máximo de 3.000.000 €. Cataluña regula una bonificación del 99% al 20% e inversamente proporcional a la base imponible, mientras que en la Comunidad Valenciana la bonificación es del 75%, y en Castilla-La Mancha del 100% al 80 % para la base liquidable que exceda de 300.000 €.

2. En el caso de los sucesores del grupo II (cónyuge, descendientes, ascendientes y adoptados de 21 o más años) se distinguen también dos tendencias.

- • Por un lado, están las Comunidades que, prácticamente, liberan de tributación a este grupo, como es el caso de Andalucía, Cantabria, Castilla y León, Extremadura, Madrid y Región de Murcia.

- • Y por otro lado, están Comunidades como La Rioja, que deja casi sin tributación a los contribuyentes con bases menores de 400.000 €, y Aragón, que hace lo propio con los contribuyentes con bases menores a 500.000 €. En Asturias no se gravan estas herencias cuando la base imponible no supera 300.000 € y se aplica una tarifa del 21,25% al 36,50 %. En Galicia la tarifa para estos familiares, además de una reducción de 1.000.000 €, tiene tipos del 5% al 18 %, muy por debajo de la estatal que llega hasta el 34%. Canarias y Cataluña aplican bonificaciones decrecientes según crece la cuota o base. En la Comunidad Valenciana la bonificación es del 50%. En Baleares la tarifa es del 1% al 20%, aplicándose el primer tipo hasta bases de 700.000 €. Y Castilla-La Mancha tiene bonificaciones del 100% al 80% para la base liquidable que exceda de 300.000€.

3. Finalmente, y por lo que se refiere a los sucesores de los grupos III (colaterales de 2º y 3º grado, ascendientes descendientes por afinidad) y IV (colaterales de 4º grado, grados más distantes y extraños), en Canarias se regula una bonificación del 99,9% cuando la cuota es menor de 55.000 €, y el exceso se bonifica de forma decreciente a medida que aumenta la cuota, igual que sucede con el grupo II. En Madrid se regula una bonificación del 25% para hermanos, tíos y sobrinos del causante por consanguinidad. En Galicia la reducción por la adquisición de explotaciones agrarias se aplica hasta el 4º grado.

Estas diferencias impositivas constituyen el argumento principal de los detractores del impuesto, al menos desde el sector político y social, que vienen reclamando desde hace tiempo una armonización fiscal a la baja. Mientras tanto el Estado mantiene una actitud pasiva y no asume ninguna responsabilidad para evitar la desnaturalización del ISD, que recordemos es de su titularidad, lo que puede contravenir sus obligaciones derivadas de los principios constitucionales de organización territorial, unidad, solidaridad e igualdad, así como lealtad constitucional, y los límites derivados de la necesaria coordinación de la Hacienda general con las correspondientes Comunidades Autónomas (19) . Esta desidia ha sido también reseñada en el Informe de la Comisión de expertos para la revisión del modelo de financiación autonómica (20) , donde se censura la falta de atención por parte del Estado a la actualización de su normativa, en la que se mantienen las tarifas y los tramos de la base liquidable establecidos en 1987, cuando la renta per cápita se ha multiplicado prácticamente por tres desde entonces.

Desde el punto de vista constitucional, la dispersión normativa también ha planteado dudas sobre su compatibilización con el principio de igualdad de derechos y obligaciones de todos los españoles en cualquier parte del territorio nacional que recoge el artículo 139.1 de la Constitución (en adelante, CE). Dado que es la propia ley estatal la que permite a las Comunidades Autónomas regular este impuesto, no deberían sorprendernos esas diferencias. Ahora bien, el problema, señala LASARTE ÁLVAREZ (21) , no está en esas diferencias, sino en el grado de las mismas que puede admitirse y soportarse en un Estado Autonómico. El Tribunal Constitucional, en Sentencia n.o 186/1993, de 7 de junio (ECLI:ES:TC:1993:186), ya señaló que el principio de igualdad «no impone que todas las Comunidades Autónomas ostenten las mismas competencias, ni menos aún que tengan que ejercerlas de una determinada manera o con un contenido o resultados prácticamente idénticos o semejantes. Por consiguiente, si como consecuencia del ejercicio de esas competencias surgen desigualdades en la posición jurídica de los ciudadanos residentes en las distintas Comunidades Autónomas, no por ello automáticamente resultarán infringidos, entre otros, los artículos 14, 139.1 o 149.1.1 de la Constitución, ya que dichos preceptos constitucionales no exigen un tratamiento uniforme de los derechos y deberes de los ciudadanos en todas las materias y en todo el territorio del Estado». En esta misma línea, la Sentencia n.o 76/1986, de 9 de junio (ECLI:ES:TC:1986:76) indicaba que las normas estatales y autonómicas «emanan de poderes legislativos distintos, sin que las divergencias eventuales en los criterios del legislador estatal y el legislador autonómico, en el ámbito de sus respectivas competencias, puedan dar base a una pretensión de igualdad».

En definitiva, la interpretación del Tribunal Constitucional es que la igualdad que propugna nuestra Carta Magna no equivale a uniformidad, lo que ha sido criticado por autores como LASARTE ÁLVAREZ (22) por entender que no es un límite válido por no precisar hasta dónde puede llegar esa falta de uniformidad. De manera que, a falta de un criterio objetivo, al final es el propio Tribunal Constitucional el que deberá ir examinando caso por caso si la disparidad normativa existente es o no admisible en nuestro sistema constitucional. Así lo ha hecho más recientemente en Sentencia n.o 60/2015, de 18 de marzo (ECLI:ES:TC:2015:60), en la que se declara inconstitucional el art. 12 bis a) de la Ley de la Comunidad Valenciana 13/1997, que restringía el otorgamiento de una bonificación del 99% de la cuota del Impuesto sobre Sucesiones y Donaciones a los parientes de los Grupos I y II que residían en dicha Comunidad. El Tribunal se refiere únicamente al supuesto en el que dos contribuyentes que aplican una misma norma autonómica no puedan ser discriminados en función de su residencia, pero sin entrar a valorar los agravios comparativos que se producen por las diferentes legislaciones autonómicas (23) . Otro ejemplo lo encontramos en la Sentencia n.o 52/2018, de 10 de mayo (ECLI:ES:TC:2018:52), que de nuevo declara la inconstitucionalidad de una disposición autonómica, en este caso el artículo 9 a) de la Ley de las Cortes de Castilla-La Mancha 9/2008, de 4 de diciembre, de medidas en materia de tributos cedidos, que condicionaba la bonificación en la cuota del 95% para las transmisiones lucrativas inter vivos en favor del cónyuge, ascendientes y descendientes a que el donatario tuviera su residencia habitual en Castilla-La Mancha.

El panorama tan dispar que acabamos de exponer puede provocar —y provoca— el fenómeno de «votar con los pies». Este concepto fue acuñado por el economista y geógrafo de la Universidad de Washington Charles Tiebout (24) , y se refiere a la posibilidad que tienen los ciudadanos de expresar sus preferencias sobre ingresos y gastos, desplazándose allí donde sistema fiscal sea más beneficioso. Votar con los pies es lícito y sano para la democracia, siempre que sea veraz, y su negación parecería una pervivencia del esclavismo o del feudalismo, que adscribía a las personas a la tierra del dueño o señor (25) . En efecto, el derecho a la libre elección de residencia no solo es un derecho fundamental proclamado en el artículo 19 de nuestra Constitución, sino que además es una de las libertades comunitarias recogida en el artículo 21 del Tratado de Funcionamiento de la Unión Europea y en el artículo 45.1 de la Carta de Derechos Fundamentales de la Unión Europea.

En el caso del ISD, votar con los pies se traduciría en el cambio de residencia del causante hacia aquellas Comunidades Autónomas donde la tributación es simbólica, o incluso, cuestión más compleja, a otros países. No obstante, hay que tener en cuenta que ese cambio implica una serie de gastos y de molestias personales y familiares (26) , lo que hace que muchas personas, que además ya tienen una edad avanzada cuando se plantean esta cuestión, decidan finalmente permanecer en su lugar de residencia habitual. De tal forma que al final solo las grandes fortunas tomarán la decisión de trasladarse a Comunidades Autónomas cuya carga fiscal suponga para los herederos una compensación mucho mayor que los perjuicios o trastornos que el cambio de residencia pueda causar al transmitente en sus últimos años de vida.

En cuanto al criterio que se sigue para determinar la residencia fiscal, nuestro ordenamiento contempla dos normas contradictorias, sobre las que la jurisprudencia no ha tenido, por lo que parece, ocasión de pronunciarse. Por un lado, la ley estatal 29/1987, en su artículo 6, se remite a la Ley del Impuesto sobre la Renta de las Personas Físicas, que en su artículo 72 considera que el contribuyente tiene su residencia en una Comunidad Autónoma cuando permanezca en su territorio un mayor número de días del periodo impositivo, o, si no es posible determinarlo, allí donde tenga su principal centro de intereses. Mientras que la Ley 22/2009 dispone que en el caso del ISD, se considera que un contribuyente tiene su residencia en una Comunidad Autónoma cuando permanezca en su territorio un mayor número de días dentro de los cinco años inmediatamente anteriores (artículo 28). En mi opinión esta antinomia podría resolverse entendiendo que la Ley 22/2009 deroga tácitamente lo dispuesto en la Ley 29/1987 conforme al principio lex posterior derogat priori. En cualquier caso, la regla de los cinco años ha sido criticada por algunos autores que lo consideran un obstáculo para el cambio de residencia, y lo comparan con el tratamiento que dispensa el legislador al traslado a paraísos fiscales, donde también exige un periodo de espera de cinco años para que el cambio de residencia surta efectos (27) . Además, el mismo artículo 28 añade que no producirán efecto los cambios de residencia que tengan por objeto principal lograr una menor tributación efectiva en los tributos total o parcialmente cedidos, lo que claramente entra en colisión con el derecho a la libre elección de residencia reconocido en los Tratados comunitarios y en la Constitución, colisión que, en este caso, debería resolverse en favor de estos últimos conforme al principio de jerarquía normativa.

4.2. Tipos de gravamen excesivamente elevados.

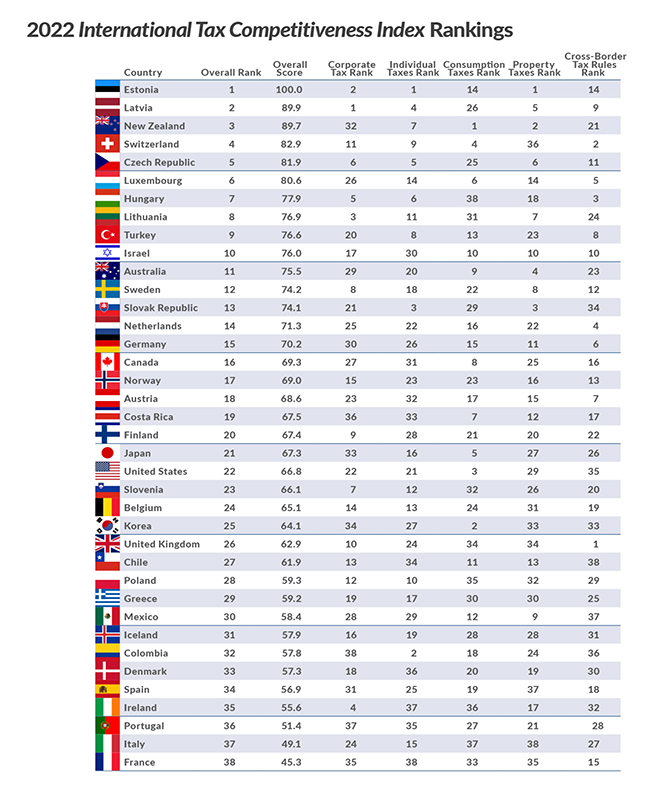

España es uno de los países con los tipos impositivos más altos. En este sentido la tabla elaborada por Tax Foundation sobre la competitividad impositiva de los países de la OCDE sitúa a España en el puesto n.o 34 de 38 (28) .

Tabla elaborada por Tax Foundation.

Actualmente, en la regulación estatal, los tipos oscilan entre el 7,65% y el 34%. El problema radica en que para determinar la cuota hay que aplicar a dichos tipos los llamados coeficientes multiplicadores —parentesco y patrimonio preexistente—, de manera que la tarifa puede llegar a alcanzar el 81, 6% cuando por ejemplo se trate de un heredero perteneciente al Grupo IV (34%) y con un patrimonio preexiste superior a cuatro millones de euros (2,4). Todo ello ha generado multitud de críticas que podríamos subsumir en tres: el patrimonio preexistente como criterio de graduación de la deuda tributaria, la posible vulneración del principio constitucional de no confiscatoriedad, y la protección de la familia como principio rector de la política social y económica.

En cuanto al criterio del patrimonio preexistente, se trata de un concepto aislado del ordenamiento jurídico tributario español que no existe en el Derecho foral ni comparado (29) . En palabras de CHECA GONZÁLEZ (30) , esta innovación legislativa ha resultado ser una medida técnicamente deficiente y rechazable por no existir la debida coordinación entre la institución y los fines que persigue: la redistribución de la riqueza. Considera acertadamente este autor que lo que debe redistribuir el impuesto es solo la riqueza gravada por el mismo, pero no la que queda extramuros de su hecho imponible. Y critica la falta de coherencia del legislador tributario por considerar únicamente este criterio en relación con el ISD, sin extrapolarlo a otras figuras impositivas como el IRPF. En esta misma línea PÉREZ - FADÓN (31) considera que se trata de una figura ajena al impuesto, conocido como el recargo al hijo pródigo, pero que sería mejor llamarlo el recargo al hijo «hormiguita», ya que se grava a quien más patrimonio propio tiene antes de las adquisiciones gravadas por el ISD. Todas estas críticas están tan extendidas, que, como veremos más adelante, casi todas las propuestas de reforma pasan por suprimir los coeficientes multiplicadores.

Por lo que se refiere al posible alcance confiscatorio del tributo, hemos de recordar que el principio de no confiscatoriedad está previsto en el artículo 31 de la Constitución y constituye un límite al principio de progresividad. En este sentido, nuestro Tribunal Constitucional, en Sentencia n.o 150/1990, de 4 de octubre (ECLI:ES:TC:1990:150), estableció que un tributo no puede, so pretexto del deber de contribuir y mediante la aplicación de diversas figuras tributarias, llegar a privar al contribuyente de sus rentas y propiedades. Atendiendo a esto último, algunos autores (32) niegan, con mejor criterio, el carácter confiscatorio del tributo al entender que la deuda se puede satisfacer con los mismos bienes adquiridos, sin tener que recurrir a una riqueza acumulada anteriormente, y menos en relación con un supuesto aislado, como es el supuesto particular de que se trate de un pariente del Grupo IV con un patrimonio preexistente superior a cuatro millones de euros. Por el contrario, otros (33) consideran que una carga fiscal que puede llegar al 81,6% tiene ya ese alcance confiscatorio y se apoyan para ello en la tesis del Tribunal Constitucional alemán de que es un mal socio el Estado que se lleva más del 50% de la renta.

Finalmente, por lo que se refiere a la protección de la familia, es evidente que el legislador tiene en cuenta este principio, pues los coeficientes multiplicadores varían en función del parentesco. La cuestión es si ese reconocimiento es suficiente para entender cumplido el mandato constitucional del artículo 39 de la Constitución. Está claro que la regulación estatal se queda atrás en este objetivo, lo que extraña si se tiene en cuenta nuestra cultura mediterránea, nuestro Derecho civil garantista y la evolución internacional (34) . Por el contrario, en algunas Comunidades Autónomas sí que se están consiguiendo avances en este sentido, principalmente a través de amplias reducciones y bonificaciones que limitan la cuota a una cantidad insignificante. El objetivo tampoco debe ser que los herederos no paguen impuestos, pero sí evitar que esas cuantías sean excesivas, pues su bienestar económico es uno de los motores que tiene en vida el causante para trabajar y ahorrar. Y el legislador estatal no debería dar la espalda a este fenómeno. Precisamente ahora que en el panorama político se ha puesto el foco en la familia, y que se está tramitando el Proyecto de Ley 121/151 de Familias, quizás sea un buen momento para estudiar este tema e introducir exenciones para los familiares más directos. CUESTA CABOT (35) va un paso más allá y defiende la aplicación en España de un «patrimonio familiar» a efectos de dejar de gravar las transmisiones lucrativas que tengan lugar en su seno. Según este autor, resulta paradójico que se acepte a efectos fiscales el funcionamiento del grupo de sociedades mercantiles, permitiendo su consolidación en el Impuesto sobre el Valor Añadido y en el Impuesto sobre Sociedades, y en cambio, no se trate de la misma manera al grupo familiar en el ámbito del IRPF y el ISD, cuando se trata de una realidad económica y social indiscutible y cuya necesaria protección está expresamente recogida en la Constitución.

4.3. Complejidad de la normativa. Factores a los que se debe y afectación del principio de seguridad jurídica

Entre la doctrina tributaria, es pacífica la idea de que la regulación del ISD es sumamente extensa y compleja, debido fundamentalmente a la cesión de competencias normativas a las Comunidades Autónomas, las cuales han establecido sus propias normas y han introducido nuevas reducciones y bonificaciones. También se ha señalado (36) como factor determinante de esa dificultad, la antigüedad de la norma básica, la Ley 29/1987. Sin embargo, entendemos que este argumento no es acertado toda vez que hay muchas normas en nuestro ordenamiento jurídico que datan incluso de años más atrás en el tiempo y no por ello deben ser sustituidas por otras nuevas, siempre y cuando sean claras y sencillas y respondan con eficacia a los problemas de la sociedad. Y quizás ese sea el problema de la regulación de 1987, que nunca ha sido sencilla y clara, ni siquiera en la época en que se aprobó.

De hecho, como indica CHECA GONZÁLEZ (37) , el propio legislador es consciente de esa complejidad, y por ello frente a la criticable tónica general de nuestro sistema tributario de la extensión obligatoria del sistema de declaración-autoliquidación a la práctica generalidad de los impuestos que lo integran, en el ISD este método solo se ha implantado con carácter opcional, tal y como indican los artículos 34.2 de su Ley reguladora y el artículo 86 de su Reglamento de desarrollo, lo que es acorde con la extendida idea de que la naturaleza de la declaración-autoliquidación se avienen muy mal con aquellos tributos cuyas características técnico-jurídicas son singular y especialmente complejas y difíciles de aprehender. Este autor extiende igualmente esta dificultad de comprensión a los funcionarios de las Comunidades Autónomas encargados de gestionar y recaudar el impuesto, que, según él, distan de contar con la misma experiencia práctica que los funcionarios del Ministerio de Economía y Hacienda que antes se ocupaban de estos menesteres. Sin embargo, en la actualidad esta extensión a los funcionarios no parece del todo afortunada, ya que en los casi 30 años que han trascurrido desde que se realizaran estas afirmaciones, la Administración autonómica está plenamente profesionalizada.

Entre las posibles fuentes de problemas que determinan ese nivel de complejidad, podríamos incluir los siguientes.

En primer lugar, la conjugación del Derecho fiscal con el Derecho civil, en particular, en lo que a nosotros nos interesa, con el Derecho sucesorio. De hecho, es famosa la expresión, de autor desconocido, de que el antiguo Impuesto de Derechos Reales era el Derecho civil puesto en números. Precisamente por ello, en su elaboración y estudio han tenido y tienen una intensa participación profesionales del ámbito civilista como Abogados del Estado, Registradores de la Propiedad, y Notarios, tal y como hemos podido comprobar de primera mano al buscar bibliografía para el presente estudio. Pues bien, esta combinación de disciplinas hace que para un ciudadano medio resulte complicado entender artículos de la ley que hablan de conceptos como sustituciones, reservas, pactos sucesorios o fideicomisos.

Por otro lado, el abuso de presunciones. Ya hemos indicado que el artículo 4 LISD recoge presunciones de hecho imponible, pero es que además el artículo 11 LISD presume que forman parte del caudal hereditario una serie de bienes, como por ejemplo los bienes de todas clases que hubiesen pertenecido al causante de la sucesión hasta un año antes de su fallecimiento, o los bienes y derechos que durante los tres años anteriores al fallecimiento hubieran sido adquiridos a título oneroso en usufructo por el causante y en nuda propiedad por un heredero, legatario, pariente dentro del tercer grado o cónyuge de cualquiera de ellos o del causante. Como indica CUESTA CABOT (38) , todas estas presunciones trasladan la carga de la prueba del fraude al contribuyente en situaciones en las que la obtención de tal prueba puede ser sumamente complicada. Además, la Administración ya dispone de herramientas suficientes para la persecución del fraude en la Ley General Tributaria, siendo innecesarias estas presunciones, que sitúan al contribuyente en una posición muy complicada, dada la dificultad que puede entrañar la prueba. En este sentido, entendemos que la carga de la prueba sobre la existencia del fraude debería corresponder siempre a la Administración, en virtud del principio general de buena fe y del principio de disponibilidad y facilidad probatoria que rige en el proceso civil y que debemos entender también aplicable al ámbito tributario de acuerdo con la remisión que hace el artículo 106 de la Ley General Tributaria, según el cual, «en los procedimientos tributarios serán de aplicación las normas que sobre medios y valoración de prueba se contienen en el Código Civil y en la Ley 1/2000, de 7 de enero, de Enjuiciamiento Civil, salvo que la ley establezca otra cosa».

En tercer lugar, hasta la reforma operada por la Ley 11/2021, también era fuente de conflictos la determinación del valor real de los bienes y derechos, necesaria para calcular la base imponible. La indefinición de ese concepto planteaba dudas en cuanto a su significado, pudiendo identificarse con el valor neto contable, el valor de mercado, el valor catastral o el valor efectivo. Pues bien, la citada reforma trata de zanjar este debate eliminando la palabra «real» e identificando el valor de los bienes y derechos con su valor de mercado. No obstante, como se estudiará en el apartado correspondiente, la reforma fracasa en este objetivo.

Todos estos factores, entre los que también cabe incluir la curiosa existencia de coeficientes multiplicadores de los que ya se habló en el apartado anterior, han suscitado la duda de su compatibilidad con el principio de seguridad jurídica. El Tribunal Constitucional, en Sentencia n.o 159/1990, de 4 de octubre (ECLI:ES:TC:1990:150) ya señaló que «resulta inexcusable el esfuerzo del legislador, tanto estatal como autonómica, por alumbrar una normativa tributaria abarcable y comprensible para la mayoría de los ciudadanos a los que va dirigida, puesto que una legislación confusa, oscura o incompleta, dificulta su aplicación y, además de socavar la certeza del Derecho y la confianza de los ciudadanos en el mismo, puede terminar por empañar el valor de la justicia». La compleja estructura del ISD y su dispersión normativa, nos conducen a afirmar que el legislador ha fracasado en ese esfuerzo que le pedía el Tribunal Constitucional, haciendo imprescindible el asesoramiento externo de los contribuyentes, que encarece y complica el correcto cumplimiento tributario de este impuesto (39) .

4.4. Escasa importancia recaudatoria.

Otro de los problemas que presenta actualmente el ISD es la exigua recaudación que proporciona a las arcas públicas, lo que constituye uno de los principales argumentos a los que se aferran los partidarios de su erradicación.

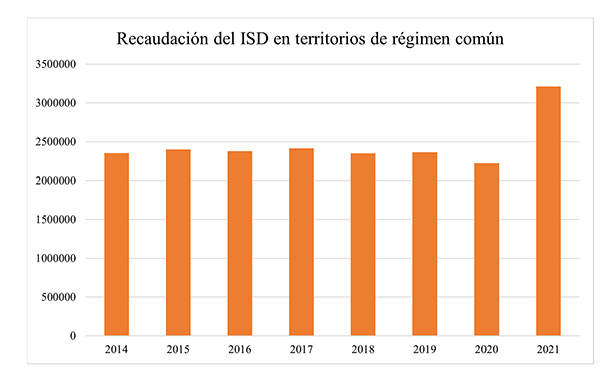

Elaboración propia a partir de los datos del Ministerio de Hacienda y Función Pública (40)

Como se puede apreciar en este gráfico, la recaudación media en los últimos años no llega siquiera a los dos millones y medio de euros, lo que representa apenas un 0,3% del PIB. Llama poderosamente la atención el aumento de la recaudación en el año 2021, casi un millón de euros más, lo que implica una subida del 44,5%. Entre los motivos se encuentran el incremento del número de fallecidos por el COVID-19, y la moratoria de las autoliquidaciones de 2020 (41) , circunstancias por tanto coyunturales que no se van a repetir en los datos de 2022 que aún desconocemos. Dejando de lado este engañoso dato, la realidad es que los datos de recaudación son muy escasos, apenas representan, insistimos, un 0,3% del PIB, lo que contrasta con sus orígenes más remotos en los que, dada su finalidad, la financiación bélica, la recaudación sería más significativa.

Si lo comparamos con la media europea, observamos que la tónica general es obtener una recaudación similar o incluso inferior, de hecho, solo en cuatro países europeos se recauda más porcentaje de PIB que en España: Bélgica (0,7% del PIB), Francia (0,5%), Bulgaria y Países Bajos (0,3% en ambos) (42) . Sin embargo, la escasa recaudación de los países europeos se debe a la aplicación residual del impuesto y a sus bajas tarifas, lo que no sucede en España, al menos, en algunas de sus Comunidades Autónomas.

Todos estos datos ponen de manifiesto que la hipotética supresión de este impuesto no causaría un perjuicio económico relevante a las Comunidades. Sin embargo, los perjuicios económicos que ocasiona a los contribuyentes son muy altos, sobre todo en aquellas Comunidades donde la cuota puede llegar a ser asfixiante, provocando en ocasiones su endeudamiento de por vida, tal y como veremos en el siguiente apartado.

4.5. Devengo y capacidad económica. Especial referencia al aumento del número de renuncias en los últimos años

El artículo 24 LISD dispone que en las adquisiciones mortis causa el impuesto se devengará el día de fallecimiento del causante o cuando adquiera firmeza la declaración de fallecimiento del ausente, conforme al artículo 196 del Código Civil. La determinación de la fecha del devengo es sumamente relevante, pues de ella depende la capacidad del sujeto pasivo, la legislación aplicable (43) , y el inicio del plazo para la presentación de la declaración, que es de 6 meses. Efectivamente, el artículo 67 RISD establece un plazo de 6 meses, a contar desde el día de fallecimiento del causante o desde aquel en que adquiera firmeza la declaración de fallecimiento, para presentar los documentos o declaraciones. En cambio, el hecho imponible se realiza por la adquisición de bienes y derechos, tal y como ya vimos recogía el artículo 3 LISD, adquisición que según el Derecho de sucesiones tiene lugar en el momento de la aceptación. En efecto, la adquisición de la herencia puede seguir dos sistemas, como son el sistema germánico, en el que la adquisición se produce por el mero hecho de la muerte del causante, sin necesidad de aceptación, y sin perjuicio del derecho a repudiarla; y el sistema romano, en el que la adquisición se produce por la mera aceptación del heredero, y que es el sistema acogido por nuestro ordenamiento jurídico.

Por tanto, puede ocurrir y ocurre que el ISD sea exigible antes de que los bienes y derechos que integran la herencia hayan pasado a ser titularidad del heredero mediante su aceptación. De manera que en estos casos se estaría gravando un hecho que no revela ninguna capacidad económica, pues la adquisición aún no se ha producido y puede que nunca llegue a producirse si es que el heredero finalmente renuncia a la herencia. El Tribunal Constitucional ya se pronunció sobre esta cuestión en Sentencia n.o 37/1987, de 26 de marzo (ECLI:ES:TC:1987:37), a propósito del Impuesto sobre Tierras Infrautilizadas, indicando que el principio de capacidad económica permite gravar una renta meramente potencial. Por su parte, el Tribunal Supremo distingue entre adquisición tributaria, que se entiende realizada en el momento del fallecimiento, y adquisición civil, que se produce con la aceptación. En este sentido, nuestro Alto Tribunal opta por la tesis germánica de aceptación de la herencia, aunque solo a efectos fiscales, partiendo del «temor de que la inactividad del heredero en relación con la herencia —no aceptándola— pueda provocar dificultades a la Administración para proceder a la exacción del ISD» (STS n.o 5122/2003, de 17 de julio, ECLI:ES:TS:2003:5122).

Para los supuestos en que se promueva un litigio, el propio RISD prevé en su artículo 69 la posibilidad de suspender los plazos de presentación de documentos y declaraciones, empezando a contarse de nuevo desde el día siguiente a aquel en que sea firme la resolución definitiva que ponga término al procedimiento judicial. Y si tales documentos y declaraciones ya se hubieren presentado, la Administración suspenderá el plazo de liquidación. Finalmente, si la controversia se promueve después de haberse practicado la liquidación, podrá acordarse el aplazamiento del pago. En definitiva, la normativa prevé mecanismos suficientes para impedir que un no-heredero sea gravado finalmente (44) .

El problema del devengo está por tanto más que resuelto por la jurisprudencia. Desde el punto de vista técnico, el debate quedaría totalmente zanjado mediante la reforma del artículo 24 LISD, considerando que el devengo se produce el día de la aceptación de la herencia, cuyos efectos, según el artículo 989 del Código Civil, «se retrotraen siempre al momento de la muerte de la persona a quien se hereda». Sin embargo, autores como GARCÍA DE PABLOS (45) se oponen a ello por dos cuestiones de índole práctica. En primer lugar, porque ello llevaría consigo la permanencia de la interinidad mientras el heredero mantenga su derecho a aceptar o repudiar la herencia y no prescriba tal derecho. En este sentido, la Sentencia del Tribunal Supremo n.o 2226/2004, de 31 de marzo (ECLI:ES:TS:2004:2226), advierte de que «si se retrasara el pago del Impuesto, se producirían problemas de prescripción del tributo por posibles enajenaciones del fiduciario no declaradas a la Hacienda Pública e, incluso, en su caso, graves fraudes fiscales», y además añade que ello «podría implicar que el cumplimiento de una obligación tributaria nacida con motivo de la muerte del causante se devengare según el interés y elección del fiduciario y/o de los herederos —que podrían situar dicha obligación a merced, incluso, de la prescripción del Impuesto— con el consiguiente perjuicio del crédito tributario surgido de la sucesión mortis causa». En segundo lugar, el diferimiento del devengo al momento de la aceptación iría en contra del derecho de la Hacienda Pública a percibir un ingreso en virtud de una capacidad económica manifestada en el momento del fallecimiento, no en el momento de la aceptación.

Dejando de lado todos estos problemas teóricos que presenta el devengo por su incompatibilidad con los principios básicos del Derecho civil y que ya han sido solucionados por nuestra jurisprudencia a través de la citada interpretación, la realidad demuestra que el devengo ocasiona a los contribuyentes otros problemas, en este caso, de orden práctico. Y es que el contribuyente debe pagar el impuesto antes de haber adquirido la herencia, lo que puede suponer un grave problema cuando no dispone de fondos suficientes para hacer frente al pago. Es cierto que el RISD permite pagar el tributo con cargo a la herencia futura. En efecto, el artículo 80.3 RISD dispone que «la oficina gestora que hubiese practicado las liquidaciones podrá autorizar, a solicitud de los interesados, deducida dentro de los ocho días siguientes al de su notificación, a las Entidades financieras para enajenar valores depositados en las mismas a nombre del causante y, con cargo a su importe, o al saldo a favor de aquél en cuentas de cualquier tipo, librar los correspondientes talones a nombre del Tesoro Público por el exacto importe de las citadas liquidaciones». Este artículo sigue en vigor, aunque según el Banco de España (46) , en la actualidad ha desaparecido la necesidad de que la Administración Tributaria autorice, con carácter previo, la disposición, de forma que los contribuyentes deberán dirigirse directamente a las entidades, y estas procederán a expedir, a cargo de los bienes del causante, un cheque a nombre de la Agencia Tributaria, con el exclusivo fin del pago del impuesto sobre sucesiones. En estos casos, para poder recibir la herencia, el contribuyente deberá presentar a la entidad bancaria el justificante de pago del impuesto, ya que según el artículo 8.1 a) LISD, en las transmisiones mortis causa de depósitos, garantías o cuentas corrientes, los intermediarios financieros y las demás entidades o personas que hubieren entregado el metálico y valores depositados o devuelto las garantías constituidas responderán subsidiariamente del pago del tributo.

Ahora bien, ¿qué sucede cuando la herencia se compone no de dinero en cuentas corrientes sino de bienes inmuebles? La Ley contempla la posibilidad de solicitar el aplazamiento y fraccionamiento del pago de las liquidaciones. En este sentido, el artículo 38 LISD dispone que «los órganos competentes para la gestión y liquidación del Impuesto podrán acordar el aplazamiento, por término de hasta un año, del pago de las liquidaciones practicadas por causa de muerte, siempre que no exista inventariado efectivo o bienes de fácil realización suficientes para el abono de las cuotas liquidadas». La solicitud debe formularse antes de expirar el plazo reglamentario de pago, y si finalmente se concede el aplazamiento el contribuyente deberá abonar el interés de demora correspondiente. En cuanto al fraccionamiento, el artículo 38 LISD prevé como máximo cinco anualidades, siempre que se garantice el pago en la forma que reglamentariamente se determine y exigiendo los mismos supuestos y condiciones que para el aplazamiento. La expresión, «fácil realización» es criticada por algunos autores (47) por la discrecionalidad que implica, señalando que hubieran sido más acertadas las expresiones «realizables en el acto» o «realizables en el acto o a corto plazo», que son las que emplean respectivamente la Ley de Enjuiciamiento Civil y el Reglamento General de Recaudación. Así pues, tratándose de bienes inmuebles, los cuales no son realizables en el acto ni tampoco a corto plazo, el heredero puede pedir un aplazamiento y un fraccionamiento.

Sin embargo, en ocasiones estas facilidades no son suficientes, viéndose obligados a malvender dichos bienes o a solicitar préstamos cuyo pago no pueden afrontar. Problemas que se ven agravados por la valoración que la Administración da a los inmuebles, una valoración que es incluso superior a la de un mercado «tocado» tras la última crisis. Razones todas ellas por las que autores como GONZÁLEZ PINO (48) consideran que los jueces y magistrados que entienden de estos asuntos deberían dictar sentencias estimatorias de los recursos contencioso-administrativos que los ciudadanos formulan contra tales «tropelías fiscales».

El informe «Economía y Política económica para una Andalucía Próspera» (49) , elaborado en 2018, es decir, antes de la reforma que introdujo una bonificación del 99% para los parientes de los Grupos I y II, recoge una serie de experiencias reales. Por ejemplo, la de F.L., una mujer de Coria del Río, pensionista, y con una hija adolescente, a la que su marido les dejó tres fincas rústicas, y la vivienda familiar donde tienen una tienda de desavío. Como no han podido pagar ni vender, la deuda ha ido aumentando con los intereses de demora y las multas, de manera que los 174.192 euros de cuota inicial se convirtieron siete años después en más de 500.000 euros. O por ejemplo, el caso de R.A, que heredó de su tía una vivienda por la que tenía que pagar, en concepto de ISD, 43.365 euros. Como no tenía recursos solicitó un préstamo hipotecario con el que consiguió pagar el impuesto. Sin embargo, la vivienda se encuentra ahora hipotecada y embargada por no haber podido hacer frente a los intereses de demora.

Esta situación ha provocado que muchos herederos se vean obligados a renunciar a la herencia para así no tener que pagar el ISD. En efecto, la renuncia impide la adquisición de bienes y derechos, y, por tanto, al no existir hecho imponible, no tributará.

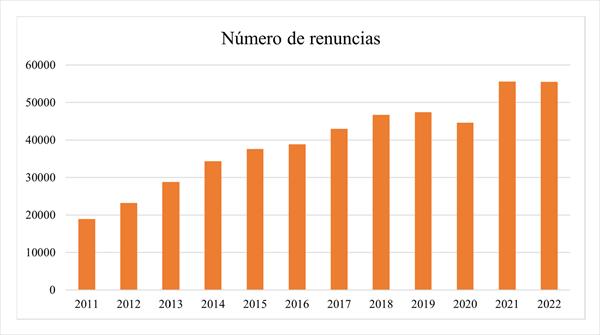

Elaboración propia a partir de las estadísticas del Consejo General del Notariado.

El gráfico muestra cómo el número de actos de renuncia pura y simple ha ido aumentando en los últimos años, pasando de los 18.933 en el año 2011, a los 55.508 en 2022. Es decir, la cifra se ha disparado un 193%. Entre los motivos de ese aumento se encuentran fundamentalmente las deudas, dado que en virtud del principio de sucesión universal la herencia comprende tanto el activo como el pasivo del causante. En este sentido, la crisis financiera de 2008 trajo consigo un incremento de deudas y pérdida de poder adquisitivo cuyos efectos aún perduran en muchas familias. Por ello, no estamos de acuerdo con PUIG-SAGI VELA (50) cuando afirma que, al fallecer las personas a edad avanzada, suelen tener un patrimonio libre de deudas, por lo que las renuncias a la herencia vienen motivadas en su mayor parte por el coste del impuesto. Asimismo, cabe poner de relieve que el elevado número de renuncias registrado en los dos últimos años, 55.508 en 2022 y 55.576 en 2021, encuentra su explicación en el exceso de mortalidad provocado por el COVID-19. Al aumentar el número de fallecimientos lo lógico es que aumente también el número de renuncias y de aceptaciones.

En cuanto al pago del impuesto como motivo determinante de la renuncia, son varios los notarios que afirman que cada vez son más las personas que acuden a sus despachos angustiadas por carecer de liquidez suficiente para afrontar el pago del tributo. Así, la Notaria RAMOS MEDINA (51) señala que la solución no es otra que renunciar a la herencia, un paso que jurídicamente no entraña mucha dificultad, pero que para muchas personas no es una decisión fácil. Una casa, un huerto… no son solo bienes materiales, sino que también son reflejo del esfuerzo y del trabajo de nuestros padres o abuelos, y llevan consigo recuerdos de momentos disfrutados con ellos. El patrimonio, por muy pequeño que sea, siempre recoge cierto sentimiento, cierto orgullo familiar. Por todo ello, añade, las autoridades deberían permitir la dación en pago, ya que ello no supondría un especial perjuicio para la Administración que siempre podrá venderlos, con menos premura que los contribuyentes, o darles otros usos, como por ejemplo alquilarlo para cubrir necesidades de vivienda.

En definitiva, podemos concluir que el pago del ISD es uno de los alicientes para repudiar una herencia, especialmente cuando se trata de Comunidades Autónomas donde la tarifa es excesivamente alta. Pero no por ello hay que negar otras de las razones evidentes por las que el llamado a la herencia decide renunciarla: la existencia de deudas pendientes. Y sin olvidarnos de que los datos de los dos últimos años están distorsionados a causa de la pandemia, por lo que hemos de valorarlos con suma prudencia.

Para cerrar este capítulo cabe mencionar que, hasta hace muy poco, uno de los principales problemas que planteaba el ISD era el relativo a la discriminación de los no residentes en España, los cuales no podían beneficiarse de las reducciones previstas en la legislación autonómica, situación esta que ya se ha visto corregida a través de un largo proceso que comenzó en 2014 con la jurisprudencia del Tribunal de Justicia de la Unión Europea (en adelante, TJUE) y que ha culminado con la Ley 11/2021 de medidas de prevención y lucha contra el fraude fiscal en los términos que veremos en el último de los apartados.

5. Futuro del impuesto: erradicación o modificación

5.1. Argumentos a favor de una y otra postura

La problemática expuesta en las páginas anteriores ha generado un intenso debate académico en cuanto al futuro del Impuesto de Sucesiones. Para unos, la solución pasa por hacer desaparecer este tributo de nuestro sistema fiscal, al igual que han hecho ya algunos países de nuestro entorno, apoyándose, entre otros argumentos, en que su erradicación no tendría apenas repercusión en las arcas públicas. Otros en cambio, abogan por una reforma de su estructura, para hacerlo más sencillo, y, especialmente, para homogeneizar la cuota en todo el territorio nacional y de esta forma poner fin al agravio comparativo que viene existiendo entre algunas Comunidades Autónomas.

5.1.1. Partidarios de la erradicación. Especial referencia a la alternativa del Impuesto sobre la renta extensiva

Los partidarios de la eliminación del ISD consideran, en síntesis, que se trata de un impuesto injusto, ineficaz, y que daña la competitividad y el bienestar de aquellas Comunidades Autónomas que deciden mantenerlo (52) . En ocasiones, defienden posturas un tanto radicales que resucitan la conocida opinión de Canga Argüelles, el gran hacendista y ministro de Hacienda de la primera mitad del siglo XIX, de que el Estado que exige su pago está interesado en la muerte de todos sus ciudadanos (53) . Veamos cuáles son sus argumentos.

a) La doble imposición a la que somete a las familias tiene difícil encaje en nuestro sistema constitucional.

Señala CUESTA CABOT (54) que la tributación de transmisiones lucrativas dentro de un grupo familiar conduce a una doble, triple, o mayor tributación de rentas que ya han tributado en el IRPF en el momento de su obtención, y que vuelven a hacerlo cuando posteriormente se transmiten mortis causa dentro de ese grupo. Añade que, el hecho de que la Constitución no prohíba la doble imposición no significa que esta doble imposición sea legítima, pues el artículo 31 CE prohíbe la confiscatoriedad de los tributos, el artículo 33 CE reconoce el derecho a la herencia, y el artículo 35 de la Constitución reconoce explícitamente la unidad económica familiar, pues el español que tiene el derecho a una remuneración suficiente, no lo es para atender sus propias necesidades, sino también las de su familia. Además, los artículos 39 y 50 de la Constitución imponen a los poderes públicos ciertos deberes de protección en relación con la familia y nuestros mayores.

En cuanto a la objeción de que no siempre se da una doble o triple imposición, porque no siempre tributan las rentas que obtiene el grupo familiar, por ejemplo, por fraude o supuestos de no sujeción en el IRPF, defiende lo siguiente. Si la no imposición se debe al fraude, el problema es el fraude. Y si se debe a una exención o un supuesto de no sujeción en el IRPF, es porque así lo ha querido el legislador, y lo que habría que cuestionarse es el sentido de esa exención o supuesto de no sujeción como instrumento de política fiscal.

b) Proporciona una exigua recaudación y es escasamente redistributivo.

Anteriormente ya hemos hecho referencia a los datos de recaudación del ISD en España, por lo que no insistiremos más en ello. Baste con decir que un sector de la doctrina se basa en ello para defender la supresión del impuesto afirmando que ello no causaría un perjuicio económico a las Comunidades Autónomas. No obstante, advierte CHECA GONZÁLEZ (55) , para subvenir a las necesidades de estas y para retribuirlas de las cantidades dejadas de obtener por la supresión de este tributo, habría que articular un mecanismo de compensación en favor de las mismas y a cargo del Estado, que cumpliese análogas funciones a lo ordenado en el artículo 9 del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales, que dispone lo siguiente: «Las leyes por las que se establezcan beneficios fiscales en materia de tributos locales determinarán las fórmulas de compensación que procedan; dichas fórmulas tendrán en cuenta las posibilidades de crecimiento futuro de los recursos de las Entidades Locales procedentes de los tributos respecto de los cuales se establezcan los mencionados beneficios fiscales».

Precisamente estas cifras son las que impiden que nos encontremos ante un impuesto redistributivo. Considera CHECA GONZÁLEZ (56) que, si bien hipotéticamente puede que el ISD fuera redistributivo, no lo es en la realidad, por la imposibilidad material de que con tan magras y entecas cifras como las que se recauda se pueda racionalmente alcanzar tal objetivo. En esta misma línea, GARCÍA DE PABLOS (57) se pregunta qué es lo que se redistribuye en un impuesto que genera tan pocos rendimientos, pues la no tributación de una parte importante de volumen total de herencias y donaciones, —antes por las reformas relativas a la tributación de empresas y negocios familiares y, en los últimos años por los beneficios tributarios a favor de los familiares—, supone una merma notable de la capacidad redistributiva que se le presume al ISD.

Por su parte, CUESTA CABOT (58) indica que, en una economía libre, la riqueza se está distribuyendo y redistribuyendo continuamente, como consecuencia del trabajo, el consumo y las transacciones. Y, además, existe una redistribución de la riqueza, libre y voluntaria, fruto de la acción asistencial y filantrópica de los ciudadanos, fundaciones, u organizaciones religiosas. En consecuencia, cuando se dice que un impuesto, como el ISD, puede servir para redistribuir la riqueza, se está haciendo referencia a una redistribución basada en los criterios del poder político, por lo que no puede ser examinada desde el punto de vista jurídico. No obstante, hace las siguientes apreciaciones. En primer lugar, que el ISD detrae riqueza es innegable, pero sería necesario reflexionar sobre a quién se la detrae. Afirma que las familias asalariadas son las que soportan, en mayor medida, el ISD, ya que los empresarios y grandes patrimonios se suelen beneficiar de la reducción del 95% para las transmisiones de empresas o de sociedades. Por lo que, según este autor, cabría plantearse, en virtud del principio de justicia tributaria y del principio de capacidad económica, la extensión de esta reducción a las transmisiones lucrativas dentro de una misma unidad familiar. En segundo lugar, propone reflexionar sobre el destino de la riqueza detraída, pues no puede darse por sentado que cuando se sube el ISD, se mejora la distribución de la riqueza.

Enlazando con esto último, PUIG SAGI-VELA (59) califica de «demagógica mentira» la afirmación de que el ISD sirve para financiar la Sanidad y la Educación. Se basa para ello en las escasas cifras de recaudación, y en la paradoja de que la Educación y la Sanidad de mayor calidad en España existe en aquellas Comunidades Autónomas que bonifican este tributo al 99%.

c) No da cumplimiento a la «función social» de la herencia.

El derecho a la herencia no es un derecho absoluto, sino que viene delimitado por la función social, conforme a lo dispuesto en el artículo 33 de la Constitución que dispone que «La función social de estos derechos (la propiedad privada y la herencia) delimitará su contenido, de acuerdo con las leyes». La cuestión es qué debemos entender por «función social». Para CUESTA CABOT (60) la función social no es otra que proteger a la familia, lo que resulta incompatible con un gravamen que puede detraer más del 40% del patrimonio familiar. Además, se opone a los que ven en la función social un hipotético derecho sucesorio que correspondería al Estado, y lo compara con los derechos sucesorios que los señores feudales tenían sobre sus vasallos durante la Edad Media.

d) Tiene un efecto potencialmente pernicioso para la economía y la riqueza nacional.

BARBERÁN LAHUERTA y TRUEBA CORTÉS (61) señalan que el ISD disminuye claramente los incentivos al trabajo, al ahorro y a la inversión. Como es sabido, las transferencias intergeneracionales son un factor importante en la voluntad del ahorro, por lo que, si la exigencia tributaria por este impuesto es muy elevada, cualquier sujeto optará por el consumo, desanimando la opción de ahorrar con el fin de transmitírselo a sus hijos.

Estos mismos argumentos comparte CUESTA CABOT (62) , quien critica a los que tildan estos postulados de liberales o neoliberales. Considera que, como regla general, la ciencia económica demuestra que bajar los impuestos contribuye normalmente al crecimiento, e incluso en ocasiones, al incremento de la recaudación. Y que, en todo caso, detrás de la pretensión de que se acepte en el ámbito del ISD la realidad de la familia, no hay un planteamiento ideológico liberal, sino humano y social.

e) Técnicamente, no existe razón alguna para su pervivencia.

El principal defensor de esta tesis es CHECA GONZÁLEZ, que señala que, en su caso, el ISD debería configurarse como una tasa de escasa cuantía, que representase la contraprestación del servicio prestado por los entes públicos al crear y mantener el marco jurídico que garantiza la pacífica transmisión de los bienes por título de herencia o donación. Asimismo, pone de manifiesto las anomalías que provoca en el IRPF, que es la figura por la que deberían tributar, de forma natural y lógica, los incrementos de patrimonio ocasionados por una transmisión gratuita. En efecto, considera que la renta es el índice más adecuado para medir la capacidad económica de una persona, por lo que un sistema tributario avanzado debe descansar sobre un impuesto personal sobre la renta.

Una vez expuestos los argumentos de este sector doctrinal cabe preguntarnos cómo tributarían las transmisiones patrimoniales gratuitas si no existiera el ISD. ¿Lo harían por medio de otra figura impositiva? ¿O directamente no serían objeto de tributación alguna? A estos efectos se han formulado por la literatura hacendística varias alternativas teóricas a la existencia del ISD, y de entre todas ellas nos vamos a centrar en la alternativa del Impuesto sobre la renta extensiva sobre la que ya hemos avanzado algunos aspectos a propósito del último argumento defendido por CHECA GONZÁLEZ.

Esta teoría parte básicamente de la premisa de que las transmisiones gratuitas de bienes, ya sean inter vivos o mortis causa, suponen un incremento patrimonial para el adquirente, y por tanto podrían gravarse como una ganancia de capital más en la imposición sobre la renta. De tal forma que herencias, legados y donaciones formarían parte del concepto de renta y quedarían gravados en el momento en el que se percibiesen. Ello supondría una importante simplificación del sistema fiscal y un mayor ajuste de la tributación individual a la verdadera capacidad fiscal (63) . El principal precursor de esta propuesta en España es CHECA GONZÁLEZ, quien como ya hemos indicado, considera que las percepciones gratuitas deben tributar por el IRPF por ser la renta el índice más idóneo para medir la capacidad económica de una persona.

5.1.2. Partidarios de la modificación

La mayor parte de la doctrina tributaria apuesta por mantener el ISD, básicamente porque el incremento patrimonial que se produce en el patrimonio de los herederos como consecuencia de la sucesión es una muestra evidente de capacidad económica que, como tal, debe ser gravada. Ahora bien, la problemática expuesta anteriormente pone de manifiesto ciertas deficiencias que convendría corregir para conseguir un impuesto más homogéneo y actualizado. De manera que, si bien defienden la pervivencia del ISD, proponen una serie de modificaciones que serán examinadas unas páginas más adelante. En este epígrafe nos centraremos únicamente en los argumentos que esgrimen para defender su mantenimiento.

a) La herencia es una manifestación de capacidad económica que debe ser gravada.

De acuerdo con el artículo 2.2.c) de la Ley General Tributaria, «impuestos son los tributos exigidos sin contraprestación cuyo hecho imponible está constituido por negocios, actos o hechos que ponen de manifiesto la capacidad económica del contribuyente». En este sentido, el ISD se exige porque los herederos reciben bienes y derechos del causante y, en consecuencia, obtienen un incremento patrimonial a título lucrativo que debe someterse a tributación porque es una clara manifestación de capacidad económica. Como apunta LASARTE ÁLVAREZ (64) , cada generación se enriquece con la herencia que le deja la generación anterior. Y el Estado, que ampara y regula la sucesión, debe tener en cuenta la existencia de esas adquisiciones lucrativas a la hora de buscar financiación de los gastos públicos.

Desde un punto de vista de equidad o justicia distributiva, a priori nada distinguiría la capacidad de pago de quien obtiene 300.000 euros tras una noche de espléndida suerte en un casino, de quien lo obtiene fruto de una herencia. ¿Por qué debemos creer que en el primer caso «lo justo» es tributar y en el segundo caso es un robo? (65)