En el ámbito de la tributación empresarial probablemente se avecinen algunos cambios significativos, cuyo calado conviene anticipar. Se pretende alterar el entorno corporativo, internacional y digital, claramente por motivos fiscales. Esta mutación estratégica —que requerirá forzosas adaptaciones a la hora de ejercer una actividad económica— va a alcanzar, de una u otra manera, a todas las empresas. En función de su tamaño, podrán resultar afectadas, bien por ver cómo se limita la concesión de determinadas ventajas fiscales para atraer inversión directa extranjera [en lo sucesivo, IDE]; o bien por ser conducidas —sin demasiadas vías de escape— hacia una nueva forma de interactuar, directa e indirectamente a través de otros agentes, con la administración tributaria de una manera cada vez más integrada, quizás cruzándose un punto de no retorno. A continuación, se resumen y valoran los rasgos más llamativos de estos dos posibles escenarios.

1. El escenario propuesto para las empresas multinacionales: cambios en los incentivos fiscales

Este primer escenario implica una transformación de los incentivos fiscales. Tiene su origen en los efectos esperados del llamado Pilar 2 —si su aplicación se hace realidad—. Lo cierto es que, según un reciente informe de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (United Nations Conference on Trade and Development, UNCTAD), algunos de los beneficios tributarios vigentes tendrán que adaptarse y otros simplemente desaparecerán. Todo dependerá de «la forma en que el nuevo entorno fiscal afecte a cada categoría específica de incentivos, especialmente los más utilizados para atraer la inversión directa extranjera» (1) [la cursiva es nuestra]. Y también de la configuración «de los sistemas de incentivos fiscales». Su diversidad «implica que el impacto de la reforma se producirá de forma desigual entre los países y las empresas» (2) .

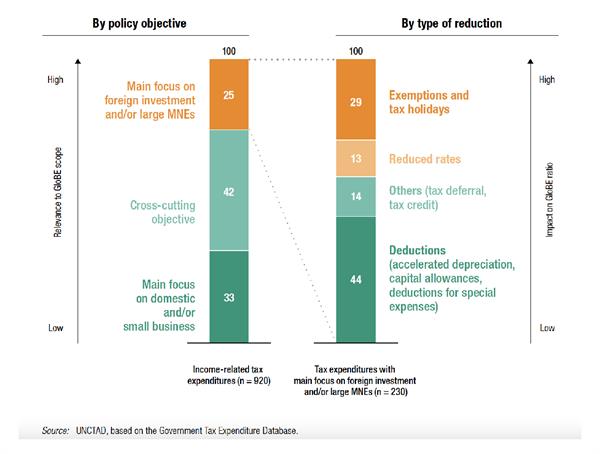

En definitiva, si no todos los incentivos se van a ver afectados y no todos lo van a estar en la misma medida, ¿qué especie de sismógrafo podría emplearse ahora para adivinar la dirección y amplitud de esta sacudida? Esta herramienta no es otra que la Base de Datos de Gastos Fiscales del Gobierno (3) . A partir del reciente estudio de los datos mundiales obrantes en ella, en el World Investment Report 2022 se explica que el ámbito de los incentivos afectados por el Pilar II puede delimitarse con los siguientes criterios: los dirigidos a beneficiarios empresariales, y dentro de ellos, en impuestos relacionados con la renta —como los de sociedades, pero también los que gravan ganancias de capital—.

¿Pueden influir, a la hora de su supervivencia, los objetivos de las políticas que justifican la adopción de los gastos fiscales? Sí. Conforme se aclara en dicho Informe, muchos de los incentivos relacionados con la renta frecuentemente persiguen promover las pequeñas y medianas empresas [en adelante, PYMEs] —fuera del ámbito del Pilar II—. Por lo tanto, «es razonable excluir [...] hasta un tercio de las disposiciones fiscales con objetivos declarados que se centran en las empresas nacionales y/o pequeñas». En consecuencia, «se verán más afectados los incentivos cuyo objetivo principal es atraer la inversión extranjera y/o dirigirse a la inversión de las grandes empresas multinacionales y/o los que tienen un mayor componente intangible (debido a la menor reducción de impuestos en ese caso de la carve-out basada en la sustancia (4) )». En este sentido, se observa que una cuarta parte de las disposiciones sobre beneficios fiscales contempladas en esta base reflejan políticas que generalmente sí se sitúan en el ámbito de aplicación del Pilar II: las que declaran explícitamente como objetivo atraer la IDE, las destinadas a promover actividades con un alto grado de internacionalización —como las intensivas en conocimiento o las exportaciones—, o a desarrollar sectores con alta intensidad de IDE.

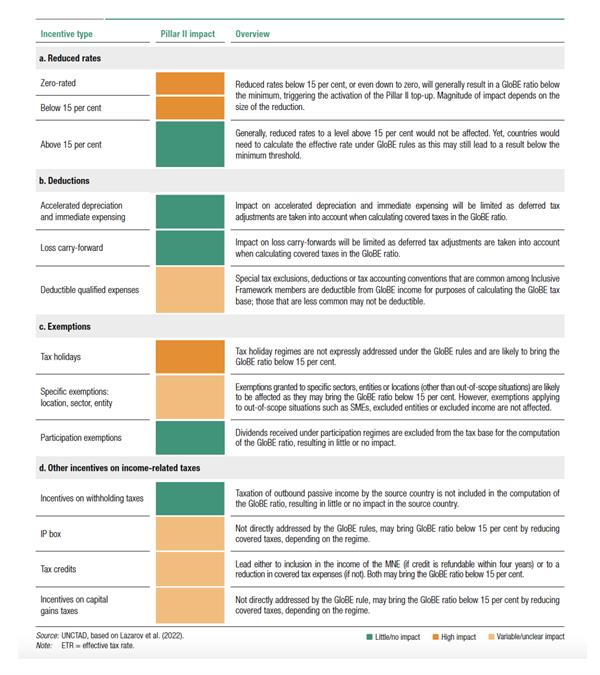

Además de su finalidad, ¿puede tener alguna trascendencia la forma del incentivo? Sí. Dentro de los incentivos centrados en la inversión extranjera y/o en las grandes empresas multinacionales, en el análisis efectuado se diferencian los que reducen el tipo de gravamen del impuesto de sociedades (incluidas las exenciones, las vacaciones fiscales y los tipos reducidos), o la base imponible (que incluyen las reducciones, la amortización acelerada y las desgravaciones sobre bienes de capital). Los incentivos que reducen el tipo se verán mucho más afectados por el Pilar II. Las categorías restantes —entre otros, los créditos fiscales—, se verán sólo moderadamente afectadas.

Es importante comprender el impacto de cada categoría de incentivos sobre el coeficiente o ratio GloBE; esto es, la relación entre los impuestos cubiertos y los ingresos GloBE, porque es el desencadenante de la aplicación del complemento del Pilar II. Como la responsabilidad tributaria total de la empresa multinacional es la suma de ese impuesto complementario más el nacional habitual, los incentivos también pueden afectar a los inversores por esta última vía. Así, el complemento puede reducir el impacto de un incentivo, sin llegar a eliminarlo totalmente. La magnitud del impacto dependerá de la diferencia entre los beneficios fiscales antes de la aplicación del complemento y los beneficios que queden después.

Figura III.16. Gastos fiscales relacionados con la renta, por objetivo político y tipo de reducción, 1990-2020 (Porcentaje)

Cabe resaltar algunos de los casos en los que el impacto es variable o no está claro. Por una parte, los gastos cualificados como fiscalmente deducibles. Al respecto, las reglas modelo de GloBE establecen una lista de los gastos más comunes que pueden permitirse para calcular la base imponible de GloBE. Por otra parte, los regímenes de patent box, cuyos efectos específicos dependen de las concretas actividades que un grupo de empresas multinacionales realiza en el país que lo ofrece. Si los ingresos procedentes de los derechos de propiedad intelectual se diluyen en otros ingresos, es posible que el ETR sobre los ingresos globales sea superior al 15%. Además, si los derechos se desarrollaron mediante actividades sustantivas en el país en cuestión podrían verse afectados positivamente por la exención relativa a la sustancia. Por último, las normas de GloBE pueden acabar dando mayor importancia a los créditos fiscales reembolsables. Distinguen los cualificados (reembolsables en un plazo de cuatro años) y los no cualificados (durante más años). Los primeros se consideran ingresos de GloBE para la empresa, mientras que los segundos reducen los gastos fiscales cubiertos. Su importancia estriba en que «ambos pueden reducir el ETR de GloBE por debajo del 15%, e incluso reducir el impuesto total a pagar por debajo de lo que, de otro modo, sería el mínimo absoluto del 15% del exceso de beneficios».

Si el incentivo está en el ámbito de aplicación y no tiene prescrito ningún ajuste específico, se espera que el coeficiente GloBE disminuya de forma coherente con el ETR estándar. En general, en la medida en que un incentivo hace que el ETR de GloBE al que se enfrenta una entidad sea inferior al mínimo, sus beneficios previstos se verán parcial o totalmente compensados por el complemento del Pilar II. Las categorías de incentivos que, por su diseño, tienen un mayor impacto en el ratio GloBE, son propensas a verse muy afectadas por el Pilar II. Dos factores son clave: la magnitud del beneficio fiscal y la relevancia de la base imponible a la que se aplica el incentivo en el total de los ingresos GloBE de la entidad en cuestión.

Una disminución del ETR estándar —que supone un beneficio para el inversor— generada por un incentivo fiscal no se traduce necesariamente en una disminución correspondiente del coeficiente GloBE —que determina la exigencia del impuesto complementario—. Cuando los impuestos cubiertos en el numerador del coeficiente de GloBE se ajustan (5) para alinearse con los ingresos de GloBE en el denominador, el impacto de las normas de GloBE en el incentivo subyacente es pequeño o nulo. Así sucede con el tratamiento general de las diferencias temporales, que afecta a varios tipos de incentivos fiscales, como la amortización acelerada y el traslado de pérdidas. Por lo tanto, en estos casos los beneficios previstos del incentivo no se ven limitados o afectados por el Pilar II.

Evaluación resumida del impacto del Pilar II en los incentivos para atraer la IDE

En definitiva, al valorar el margen de maniobra restante para los Estados adheridos a la iniciativa, se dice que «concebidas como paralelas a los regímenes fiscales de las empresas existentes, las normas GloBE no afectan a ningún incentivo en todas las circunstancias», porque cualquier incentivo podrá quedar intacto si no se cumplen determinadas condiciones (6) . En la práctica, muchos beneficiarios de incentivos no son de naturaleza empresarial y también se ofrecen incentivos en otros impuestos no basados en la renta. Incluso dentro del perímetro del Pilar II, los países siguen conservando un espacio político no afectado en los incentivos fiscales destinados a promover objetivos que no interfieren con el alcance y los objetivos de dicho Pilar. También en los que están cubiertos por el Pilar II en principio, pero que en última instancia no se ven afectados de manera significativa.

A nuestro juicio, el impacto estimado no es desdeñable en absoluto. El caso de las disposiciones sobre incentivos fiscales multi-propósito (alrededor del 40% de las que figuran en la base de datos antes mencionada) es problemático, ya que se reconoce que «tienen objetivos que trascienden el ámbito del segundo pilar». Está claro que, en adelante, conviene prestar especial atención al diseño los incentivos y a su previsible interacción con las normas de GloBE por el tipo de reducción generada. Parece que los países podrán seguir utilizando los incentivos basados en los costes.

Desde luego, la coyuntura actual ofrece una buena oportunidad para revisar los incentivos fiscales a la inversión. ¿Han sido realmente rentables? ¿Han mejorado la capacidad fiscal? Los responsables nacionales de las políticas fiscales y de inversión necesitan urgentemente identificar cuál es la mejor respuesta a la reforma en marcha —tanto desde la perspectiva de la retención de la inversión como de su promoción—.

Como los incentivos fiscales se verán afectados por el impuesto mínimo global, dependiendo de su configuración, habrán de buscarse alternativas eficaces. Todavía hay margen para que los países compitan a través de sus impuestos nacionales y se discute si esto hará que la competencia fiscal sea más intensa que en la actualidad. O ésta si se transformará en competencia en otras dimensiones (preocupando que se compita en la reducción de los costes de los insumos para empresas en particular).

Al final, lo que parece un mero ajuste de la política de incentivos conduce también necesariamente a revisar otros aspectos de la política fiscal nacional. Además de que la competencia se pueda desplazar hacia otras áreas más delicadas, en el complicado panorama económico mundial actual, creemos que es arriesgada la línea de imponer limitaciones comunes, no siempre claras, al ejercicio de competencias tributarias con fines extrafiscales, que puede estar plenamente justificado. Veremos cómo se deciden e implementan los ajustes.

2. El escenario propuesto para las PYMEs: una integración tecnológica total con la administración fiscal

Como adelantábamos, con respecto a los incentivos fiscales relacionados con la renta, las normas GloBE establecen excepciones importantes (7) , entre las que destacan las PYMEs. Sin embargo, las PYMEs no deben ignorar que hay otra iniciativa internacional que sí les concierne. Acaba de salir a la luz un informe del Foro de Administración Tributaria de la OCDE (8) , elaborado por la Administración tributaria de los Países Bajos que examina cómo los nuevos avances en tecnología fiscal pueden facilitar a las PYMEs el cumplimiento de sus obligaciones fiscales. Y, consecuentemente, a las autoridades tributarias, su supervisión.

Aprovechando la digitalización de la economía, se propone lograr una mayor integración de los procesos fiscales en los sistemas naturales de negocio de las PYMEs —que incluyen las conexiones con otras empresas, intermediarios financieros, clientes, etc.-, para reducir sus cargas administrativas, liberando recursos y tiempo para el emprendimiento. Obviamente, el grado de integración dependerá de las prioridades, etapas de desarrollo y marco jurídico de cada país.

En nuestros días, las interfaces de programación de aplicaciones (IPA) (9) permiten la conectividad segura entre sistemas, de máquina a máquina o mediante la intervención de una persona. Las administraciones tributarias pueden acceder a los datos específicos necesarios para apoyar el cumplimiento de las PYMEs directamente desde las mismas. Por esa razón, se quiere fomentar la creación conjunta —con los contribuyentes y sus proveedores de servicios— de IPA que permitan interactuar de forma más fluida con los sistemas de la administración fiscal en algunos procesos concretos o en todos ellos. Así, la información podrá intercambiarse en múltiples direcciones entre las partes del ecosistema digital —entendido en el sentido más amplio posible— de las PYMEs, comprendiendo tanto sus relaciones con el sector privado, como con otras partes de la administración. Hasta se sugiere promover u obligar al uso de software certificado suministrado por desarrolladores certificados para que el conjunto de datos sea fiable.

Sorprende la perspectiva adoptada en el documento examinado sobre las opciones: «El uso generalizado del término "cumplimiento voluntario" reconoce que, en muchas partes del sistema fiscal actual, los contribuyentes toman decisiones en cuanto a la declaración, el cálculo y el pago de impuestos. Estas opciones no se limitan a cumplir o no cumplir, sino que también incluyen opciones en cuanto al esfuerzorealizado para hacer las cosas bien, como llevar un registro, tomarse el tiempo pararellenar los formularios correctamente, etc.» [la cursiva es nuestra]. Parecen confundirse los márgenes de ejercicio de la autonomía personal con los límites al incumplimiento de obligaciones formales (en otra parte se añade expresamente «cumplir con los requisitos de información y los plazos»).

Se justifica el nuevo modelo de gestión administrativa propuesto con varios argumentos, más o menos comprensibles, a la par que criticables:

Primero se reconoce que «la complejidad y la granularidad inherentes a algunos procesos fiscales pueden dar lugar a errores de información y cálculo y, para algunos, a importantes cargas administrativas». Quizás habría de repensarse si la mejor solución, en tales casos, pudiera ser la simplificación a través de un cambio de la normativa, exigiendo sólo los datos verdaderamente imprescindibles y con el nivel de desglose suficiente, en vez de la totalidad a la que se tiende; o la aceptación de los formatos existentes. A veces, da la impresión de que, a pesar de tener hoy más medios, se restringen más las libertades. No hay intención de esforzarse por un cambio en lo sustantivo y en lo procedimental se anuncian ventajas que no siempre se acaban constatando en la práctica. En esa línea se dice: «Aunque la legislación fiscal pueda seguir siendo complicada, para los contribuyentes el proceso de administración fiscal subyacente y los resultados serán cada vez más accesibles y transparentes».

En segundo lugar, se añade: «las PYMEs pueden tener menos recursos para dedicar al cumplimiento de los impuestos en comparación con las empresas más grandes, pueden enfrentar mayores dificultades para adaptarse a los nuevos requisitos, incluidos los requisitos de información, y pueden estar en una etapa más temprana de la digitalización». En efecto, al menos en España, esa descripción parece corresponderse con la realidad de nuestro tejido empresarial. Por eso mismo, no sería sensato imponerles costes adicionales. A la hora de apoyar tanto a las PYMEs como a los proveedores de software, las administraciones tributarias podrían proporcionar determinados programas informáticos de forma gratuita y asumir responsabilidades de mantenimiento; pero les preocupa crear un terreno de juego desigual y afectar a la competencia en el mercado de proveedores de soluciones innovadoras funcionales.

El tercer argumento gira en torno a la competencia desleal: «la dependencia del cumplimiento voluntario también puede ofrecer oportunidades en algunos casos a quienes intentan deliberadamente no cumplir, por ejemplo, no registrarse para tributar, no declarar los ingresos o exagerar los gastos. Además de dar lugar a un pago insuficiente de los ingresos, esto también puede causar problemas a la mayoría de las PYMEs honestas [...] puede tener un impacto significativo en la brecha fiscal». Se insiste en que «a medida que las administraciones tributarias tienen un mayor y más temprano conocimiento de la actividad de las PYMEs, y tienen más confianza en los datos, también son capaces de centrar sus esfuerzos en las PYMEs incumplidoras, lo que puede ayudar a crear una mayor igualdad de condiciones para las PYMEs». Se olvida aquí la posibilidad de aplicar la vía de recaudación forzosa y/o sancionadora a las incumplidoras, en su caso. Sin duda, ésta parece más proporcionada que la alternativa generalizada de cumplimiento automático, sin que quepa opción alguna. Se despierta la suspicacia de si algunas medidas que son razonables en la lucha contra quienes defraudan se aplicarán de forma preventiva a toda la población de PYMEs de manera indiscriminada. Se lee entre líneas que las opciones están en vías de extinción: «la interrelación del personal y las competencias humanas con la analítica avanzada y las herramientas de apoyo a la toma de decisiones, como la IA apoyará el cumplimiento de los contribuyentes en el número cada vez menor de áreas en las que todavía hay opciones de cumplimiento» [la cursiva es nuestra].

Para que la inspección y la recaudación puedan realizarse de manera fluida y sin fricciones, con el apoyo del uso de algoritmos fiscales autónomos e interacciones entre máquinas, se promueve introducir los procesos fiscales en los «sistemas que las PYMEs utilizan para llevar a cabo su actividad, gestionar sus finanzas e interactuar con sus clientes y empleados». La adaptación de los procesos fiscales para que encajen en los sistemas naturales de los contribuyentes facilitará el cumplimiento por diseño y el tax just happening. El incumplimiento requerirá cada vez más actividades adicionales deliberadas y gravosas. Para lograr el cumplimiento fiscal por diseño, pueden combinarse en función del contexto y del entorno futuro deseado, el enfoque de cadena asegurada y el de datos centralizados (10) , que estimamos serían menos o más invasivo respectivamente. Finlandia forma parte de la iniciativa Nordic Smart Government 4.0, que persigue que los datos empresariales estructurados y estandarizados puedan compartirse de forma automática entre todas las Administraciones Tributarias y Registros Mercantiles nórdicos, alineando los sistemas y servicios digitales en contraposición a los silos digitales. No se busca implantar un sistema informático centralizado, sino que los sistemas que procesan los datos empresariales —tanto los privados como los gubernamentales— se conecten, de modo que la información pueda fluir sin problemas y ser compartida.

Se señalan en el Informe que analizamos, los pasos a dar por la administración tributaria. Primero debe pensar en los sistemas fiscales y en cómo pueden conectarse de manera digital efectivamente a una PYME —incluidas las pequeñas sin personal especializado—, a través del software empresarial o los dispositivos electrónicos que usan como herramientas de trabajo. Después debe trabajar con desarrolladores y vendedores del software para determinar el conjunto de información necesario y proporcionarles las normas fiscales que deben incorporar. Con la normalización se intenta lograr una cadena de datos cualificados. A continuación, deberá poder crear nuevos servicios de administración fiscal digital que simplifiquen y automaticen los procesos existentes. En cualquier caso, se anima a considerar la amplia gama de sistemas y elementos naturales existentes que las PYMEs podrían utilizar para proporcionar los datos de origen, como la creación y pago de facturas electrónicas (ya que pueden conducir a la realización automática de las declaraciones fiscales y suministrar grandes cantidades de datos que introducir en los mecanismos de evaluación de riesgos), las cajas registradoras en línea que suelen usarse para procesar y registrar las transacciones de venta en el sector minorista (puesto que el sistema podría preparar automáticamente las declaraciones de impuestos, si otras transacciones comerciales, por ejemplo las compras, se capturaran directamente desde el sistema bancario) y la contabilidad electrónica (herramienta de gestión para las PYMEs, pero también para la rendición de cuentas a las partes interesadas, como las instituciones financieras y el gobierno).

De las experiencias de Derecho comparado cabe destacar la de la Administración tributaria finlandesa, que permite que los desarrolladores de software prueben —ofreciéndoles un acceso rápido y sencillo sin certificados— las interfaces planificadas en un entorno tipo «arenero» (sandbox) no conectado al sistema de fondo de la Administración Tributaria, o den ideas para un mayor desarrollo. No se envían datos reales, pero el contenido de los datos tiene el formato correcto. En Singapur se está trabajando en una iniciativa conjunta con la Autoridad Reguladora de la Contabilidad y las Empresas y los desarrolladores de software para que mejoren sus programas de contabilidad con un conjunto de IPAs que generen directamente los documentos en el formato necesario para su presentación.

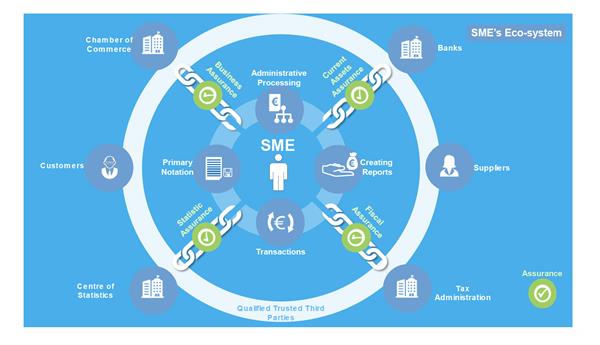

A partir de la identificación segura y única de los contribuyentes y ciudadanos de forma conjunta (identidad digital), surgen más oportunidades para incluir puntos de contacto en los sistemas naturales de los contribuyentes. En la medida en que un gran número de intermediarios requieren datos como punto de partida para sus servicios de asesoramiento (11) , las PYMEs tienden a utilizar programas informáticos de contabilidad y gestión empresarial. Con relativa sencillez, los procesos administrativos de la PYMEs desde el proveedor hasta el cliente, pasando por, la administración tributaria, podrán quedar conectados y contar con proveedores de servicios de confianza y la seguridad para la suficiente protección de los datos. Los protocolos de gestión habrán de establecerse de acuerdo con las normas legales, pero siendo «flexibles» en atención a las PYMEs. Los vínculos entre los participantes se basarían en normas de calidad de datos y formatos mutuamente aceptados, tanto para ofrecer garantías como para minimizar las cargas. El cuadro del ecosistema de las PYMEs al que se aspira, conforme se ha gestado en seno la OCDE, se aprecia con nitidez en la siguiente figura (12) .

Al integrar en los procesos de administración fiscal toda la información procedente en tiempo real de los distintos agentes del ecosistema de las PYMEs, se crea un fondo común de datos mejorados, cuya integridad es verificada por un sistema más amplio de información de terceros (mediante blockchain (13) ), lo que abre nuevas posibilidades (14) .

Es preciso un marco jurídico sólido, que no sólo apoye el enfoque de la administración fiscal, sino que también cree las pasarelas adecuadas que permitan la transmisión de datos. Los ciudadanos y las empresas podrán comprobar el origen y la exactitud de los utilizados y podrán conceder o denegar el acceso a las fuentes de datos personales no necesarias a efectos fiscales. Idealmente quedará claro qué normas se han aplicado a qué datos, reflejando los hechos y las circunstancias. Los contribuyentes tendrán la oportunidad de comprobar y cuestionar los impuestos liquidados, pagados y debidos en tiempo real. También podrán cuestionar la toma de decisiones, tanto automatizada como humana.

La cooperación entre las administraciones fiscales, las PYMEs y otras partes interesadas es una de las piedras angulares en el camino hacia una fiscalidad sin fisuras (15) . En Holanda se considera esencial una estrategia clara de compromiso administrativo que informe de los cambios fiscales, ayudando a los intermediarios. Se explica que el objetivo de este proceso no es dejar a los asesores fiscales fuera del negocio, sino simplificar la presentación de informes formales para que los asesores fiscales no tengan que presentarlos y puedan centrarse en el asesoramiento fiscal —su actividad principal— con mejores datos que recibirían de sus clientes. En respuesta al nuevo ecosistema más amplio se introducen nuevas estructuras y los usuarios y los proveedores de servicios de confianza cualificados establecen juntos la gobernanza del ecosistema. La Administración holandesa quiere que la norma nacional para el intercambio digital de informes comerciales (Standard Business Reporting) sea más beneficiosa para las PYMEs, con el fin de aumentar su éxito. Se experimenta: simplificando y acelerando los procesos para firmar digitalmente, orientando la infraestructura centralizada del portal digital de la Administración para que sea flexible, permitiendo la entrada de nuevos participantes en el mercado que desarrollen soluciones para las PYMES, etc.

Por un lado, la ansiada reducción de costes para las empresas y para la Administración justifica, hasta cierto punto, automatizar el cumplimiento de las obligaciones fiscales; pero en ningún caso se puede llegar pensar que el obligado es un autómata o tratarlo como tal.

Por otro lado, las IPAs pueden jugar un papel relevante a la hora de asegurar que una operación sólo pueda progresar cuando se cumplan ciertas condiciones. Pueden ser útiles por estar creciendo la condicionalidad en el campo financiero (al ligarse fondos públicos a criterios de sostenibilidad, por ejemplo). Ahora bien, deben diseñarse con precaución, porque de lo contrario tendrían repercusiones negativas que aumentarían las cargas para todas las partes.

Para concluir, este apretado repaso de las novedosas propuestas recuerda la conjugación del verbo administrar con sus diferentes sujetos y tiempos... Desde el tradicionalmente yo (administración) administraba, seguido del tú (contribuyente) administras y él (tercero con el que se relaciona) administra, hasta ello (la inteligencia artificial con los datos de todos) administrará.