1. Introducción

La construcción del proyecto Europa ha llevado consigo una serie de cambios implícitos desde su origen, entre los que se encuentra el avance hacia la armonización fiscal. El proceso paulatino de incorporación de Estados miembros ha dificultado la consecución de unos estándares mínimos de armonización en materia fiscal, al partir con niveles iniciales muy diferentes, tanto en renta, como en estructura y presión fiscal, entre otras variables, como es la propia concienciación sobre la problemática medioambiental y su impacto, lo que convierte el diseño de una política económica común en una ardua tarea.

En el propio Tratado de Roma (1957) ya se recogían las ideas básicas que inspiraban el proceso armonizador (2) , e incluso ya estaba presente la preocupación relativa a la protección del medio ambiente a escala comunitaria, promulgando «la conservación, la protección y la mejora de la calidad del medio ambiente, la protección de la salud de las personas y la utilización prudente y racional de los recursos naturales».

El auge de la imposición medioambiental, y el inicio de lo que se conoce como la Reforma Fiscal Verde (RFV), se extiende hacia la mayor parte de los países europeos a finales de la década de los noventa, impulsados por las experiencias reformistas llevadas a cabo en Suecia (1991), Dinamarca (1994), Holanda (1995) y Finlandia (1997). La contaminación y el uso indiscriminado de los recursos naturales puso de manifiesto la necesidad de establecer impuestos sobre los combustibles, la utilización de recursos y un precio sobre la contaminación, como instrumento económico destinado a financiar infraestructuras ambientales, así como al fomento de la responsabilidad medioambiental.

En los últimos años se han promovido diversas actuaciones en el marco de la Unión Europea con el objetivo de impulsar diferentes instrumentos económicos que permitan llevar a cabo una explotación sostenible de los recursos naturales, limitar los niveles de contaminación y estimular la innovación y el desarrollo en tecnologías limpias. Con el fin de cambiar la conducta de los diferentes agentes, tanto en lo que se refiere a los patrones de consumo y producción existentes, se han diseñado diferentes instrumentos de mercado entre los que se encuentran: por una parte los que actúan sobre los precios modificándolos, como los impuestos medioambientales, también conocidos como impuestos pigouvianos, en honor a Pigou (1920), quien encontró que el mercado tenía problemas para asignar los recursos y que las externalidades justificaban la intervención del Estado para internalizar los daños ambientales, y subsidios, subvenciones y ventajas fiscales cuyo objetivo es la promoción directa hacia la innovación reduciendo el coste de la misma; por otra parte se encuentran los instrumentos que actúan sobre las cantidades, fijando las cantidades máximas que pueden emitirse, como es el caso del comercio de derechos de emisión de gases de efecto invernadero (Quesada et al. 2010, 2011), siendo el de mayor predominio, el mercado de derechos de dióxido de carbono.

Los impuestos ambientales son notablemente eficaces desde una doble perspectiva, tal y como lo ponen de manifiesto numerosos estudios, tanto a nivel nacional como internacional (Markandya, 2011; Faen et al., 2009; Markandya et al., 2012, entre otros); por una parte generan beneficios en el medio ambiente al servir de incentivo para que las empresas investiguen e inviertan en tecnologías más respetuosas con el entorno, a la vez que permiten un uso menos intensivo de recursos (eficiencia dinámica), y por otro lado, el incremento obvio de la renta fiscal como consecuencia de la mayor recaudación tributaria (Villar y Barrilao, 2015) proporciona una serie de ingresos adicionales que pueden emplearse para reducir los impuestos sobre el trabajo, el ahorro y el capital, contribuyendo a la eficiencia del sistema fiscal en el marco de la neutralidad recaudatoria, a la vez que genera efectos económicos positivos como la creación de empleo (Teoría del doble dividendo).

Tras los aspectos iniciales recogidos en esta primera parte introductoria, los cuales permiten conocer el estado de la cuestión y la problemática asociada a la fiscalidad medioambiental, el trabajo se estructura del siguiente modo; en el segundo apartado se recoge la evolución en lo que respecta a las actuaciones comunitarias en materia de regulación y propósitos ambientales, la sección tercera se centra en la definición de impuesto medioambiental y se realiza una clasificación de los principales impuestos «verdes»; en la sección cuarta se lleva a cabo una cuantificación del impacto y volumen recaudador de las principales figuras impositivas en los diferentes Estados Miembros, y en quinto lugar se sintetizan los principales comentarios e implicaciones de carácter económico.

2. Actuaciones Comunitarias en materia medioambiental

Es necesario que las actuaciones y avances en materia de fiscalidad medioambiental se coordinen a nivel europeo con el fin de evitar intentos aislados de internalizar los efectos externos, lo cual actuaría socavando la competencia de los sistemas fiscales europeos y empujaría a la deslocalización de las empresas más contaminantes en busca de lugares con una política fiscal medioambiental más laxa, o incluso inexistente, lo que cambiaría únicamente el lugar de emisión de los agentes contaminantes, pero el efecto global seguiría siendo el mismo. En este sentido han sido necesarias diferentes directrices comunitarias que establezcan el hilo conductor de las reformas encaminadas hacia la imposición medioambiental.

La política europea en materia medioambiental se remonta al año 1972, cuando en el Consejo Europeo celebrado en París en este mismo año, los jefes de Estado y de Gobierno europeos reconocieron la necesidad de establecer una política comunitaria en materia medioambiental que acompañara la expansión económica. A partir de aquí se han sucedido siete programas plurianuales que fijan los objetivos y medidas a llevar a cabo, que son los siguientes:

- a. Primer Programa de Acción (1973-1976), constituye el punto de partida de la política ambiental comunitaria para adoptar una serie de medidas de carácter correctivo, protectoras del medio ambiente y globales. Si bien, la definición que en él se hace de los objetivos es bastante genérica.

- b. Segundo Programa de Acción (1977-1981), en el que se introduce una modificación orientada hacia la prevención de los problemas más que hacia la solución. De manera que la política óptima estriba en impedir desde el origen la aparición de contaminaciones o perturbaciones antes que en combatir después sus efectos.

- c. Tercer Programa de Acción (1982- 1986), vuelve a caracterizarse por el principio de prevención. Para ello la Comunidad propugna la integración de las preocupaciones medio ambientales con el desarrollo económico, favoreciendo así la creación de una estrategia global basada en tres principios: nivel adecuado de actuación, prevención y restauración, y fusión con el incipiente concepto de desarrollo sostenible.

- d. Cuarto Programa de Acción (1987-1992), pone en marcha diversas medidas y procedimientos como la regulación legal relativa a productos, procesos, emisiones y desechos, así como la aplicación de diversos instrumentos económicos tales como impuestos, cargas, cánones, ayudas estatales, permisos de vertidos, etc. Además, se reitera que la educación en medio ambiente es fundamental para sensibilizar al público; de ahí que el Consejo europeo proclamase 1987 como año europeo del medio ambiente.

- e. Quinto Programa de Acción (1993-2000), desarrolla una nueva estrategia para cambiar la idea puramente economicista y cambiar hacia la sostenibilidad. En este sentido, el Tratado de la Unión Europea (Tratado de Maastricht) firmado el 7 de febrero de 1992 introduce como objetivo principal promover un crecimiento sostenible. Para que el desarrollo sea sostenible propugna las siguientes novedades: integración plena de la política de medio ambiente en las demás políticas, racionalización, responsabilidad compartida, prevención y subsidiariedad.

- f. Sexto Programa de acción de la Comunidad Europea en materia de Medio Ambiente (2001-2010), aprobado bajo el nombre «Medio ambiente 2010: el futuro está en nuestras manos», adopta un enfoque estratégico innovador que tenga en cuenta no sólo los aspectos medioambientales, sino también los aspectos económicos y sociales de la sostenibilidad, de ahí que subraye la importancia de implicar a los ciudadanos y a las empresas.

Se apoya en cinco ejes prioritarios: I) la mejora de la aplicación legislativa (3) , II) la integración del medio ambiente en las demás políticas, III) la colaboración con el mercado para la consecución de un modelo de consumo más sostenible (4) , IV) la concienciación ciudadana y V) la consideración del medio ambiente en la gestión y ordenación del territorio. Además, el Programa incluye cuatro áreas de actuación: el cambio climático, la biodiversidad, medio ambiente y salud, y gestión de recursos naturales y residuos.

En este período se aprobó la Directiva Europea (5) conocida como el Plan 20-20-20, que se articula en torno a tres pilares fundamentales:

- › Reducción de las emisiones de gases efecto invernadero en un 20% respecto de 1990 con el compromiso bajo acuerdo internacional de elevar el objetivo hasta el 30%.

- › Alcanzar el 20% de fuentes renovables en el consumo energético de la UE en 2020 y un 10% en el sector del transporte.

- › Aumentar la eficiencia energética con el fin de ahorrar un 20% del consumo energético de la UE respecto a las proyecciones para el año 2020.

- g. Séptimo Programa de Acción de la Comunidad Europea en materia de Medio Ambiente (2013-2020), bajo el nombre « Vivir bien, respetando los límites de nuestro planeta», de acuerdo con una perspectiva clara a largo plazo para 2050. Los objetivos prioritarios del Programa, sobre los que se estructura el mismo, son, entre otros: convertir a la Unión en una economía hipocarbónica; maximizar los beneficios de la legislación de medio ambiente en la Unión mejorando su aplicación; asegurar inversiones para la política en materia de clima y medio ambiente, y abordar las externalidades medioambientales; proteger a los ciudadanos de la Unión frente a las presiones y riesgos medioambientales para la salud y el bienestar, así como aumentar la sostenibilidad de las ciudades de la Unión (AEMA, 2015). Todo ello bajo los principios de cautela, acción preventiva, corrección de la contaminación en su origen y de quien contamina paga.

Los cuatro primeros Programas de Acción Comunitaria en materia medioambiental, hasta el año 1992, se han basado en un enfoque vertical y sectorial de los problemas ambientales (López-Guzmán, 2006), en cambio, a partir del Quinto Programa comienza una acción comunitaria horizontal y transversal, donde la política ambiental se integra en las demás políticas.

3. Clasificación y alcance de los impuestos «verdes»

Tanto en esta sección como en la siguiente se han empleado las cifras proporcionadas por la base de datos oficial de Eurostat para el período comprendido entre 1995-2012 y se ha tomado como referencia la UE_27. La justificación del período temporal seleccionado se debe a dos motivos principalmente, por un lado, el año de inicio está delimitado por la disponibilidad de datos en Eurostat, ya que anterior a esta fecha no existe información disponible para el conjunto de países integrantes de la UE_27. Y por otra parte, el último año disponible es el 2012, ya que los datos de Eurostat aparecen con un desfase temporal de varios años. En cuanto a la selección de los países integrantes del análisis, se ha seleccionado la UE_27 ya que la reciente incorporación de Croacia en el año 2013, conformando la actual UE_28, desvirtuaría el análisis comparativo con el resto de países, al no existir datos disponibles para este país con anterioridad al año 2000.

En primer lugar, es necesario aclarar el concepto de impuesto medioambiental, que fue introducido por Pigou (1920) quien propuso utilizar los impuestos y subvenciones para interiorizar las externalidades, es decir, aquellos efectos sobre terceros que no son tenidos en cuenta por el mercado. En sentido estricto es entendido como «aquel impuesto cuya base imponible es una unidad física, o equivalente de la misma, de algún material que tiene un impacto negativo demostrado y específico sobre el medio ambiente, y que se identifique como un impuesto en el SEC 95 (6) », esta definición ha sido aprobada conjuntamente por Eurostat, la Comisión Europea, la Organización de Cooperación y Desarrollo Económico (OCDE) y la Agencia Internacional de la Energía (IAE), en línea con el Reglamento (UE) No 691/2011. Entre otras muchas definiciones de autores que han trabajado en esta línea de investigación destaca la de Álvarez y Gago (2002), que definen el impuesto ambiental como «aquel que tiene la capacidad para modificar la conducta de los contribuyentes desde la perspectiva del ingreso en un sentido favorable para la política medioambiental».

Tanto a nivel nacional como europeo, el monto total de los impuestos medioambientales está formado por tres grandes grupos de impuestos, que son los siguientes:

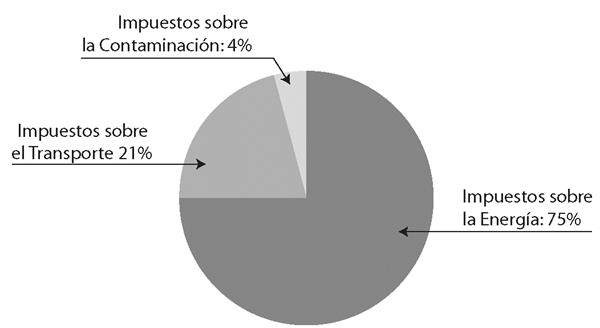

- • Los impuestos energéticos: este tipo de impuestos son con bastante diferencia, los impuestos con mayor poder recaudatorio, representando aproximadamente tres cuartas partes del total de la imposición medioambiental (tal y como se puede observar en el Gráfico 1) y cerca de una vigésima parte del total de impuestos y cotizaciones sociales.

Gráfico 1. Clasificación de los impuestos ambientales como % sobre el total de la recaudación ambiental. Media de la UE-27. Año 2012

Fuente: Elaboración propia.

Los impuestos sobre la energía incluyen a aquellos impuestos que se aplican sobre los productos energéticos utilizados tanto para propósitos de transporte como estacionarios. Los productos energéticos que se destinan al transporte son la gasolina y el diesel, conformando más del 80% del total de la imposición energética. Los productos energéticos para uso estacionario incluyen el fuel, el gas natural, el carbón y la electricidad. Los impuestos sobre las emisiones de CO2 se incluyen preferentemente entre los impuestos energéticos, en lugar de incluirlos entre los impuestos a la contaminación, puesto que con frecuencia no resulta posible identificarlos por separado en las estadísticas impositivas. Además, se considera que los impuestos que gravan la emisión de residuos potencialmente perjudiciales para el medio ambiente, como los que se aplican a los productores de energía convencional o nuclear, aumentan sus costes de producción a largo plazo y por tanto son clasificados dentro del grupo de impuestos energéticos, incluso cuando no existe un estrecha conexión con las cantidades en la base impositiva.

- • El segundo grupo de impuestos según su poder recaudatorio, lo constituyen los impuestos sobre el transporte (excluido el fuel). Este tipo de impuestos representan alrededor de una cuarta parte del total de ingresos fiscales medioambientales, y el 1,4% del total de ingresos fiscales y cotizaciones sociales.

Los impuestos que se aplican a los transportes (a excepción del fuel) engloban principalmente a aquellos impuestos relacionados con la propiedad y la utilización de los vehículos de motor. También se incluyen aquí los impuestos que gravan otros tipos de transporte (por ejemplo a los aviones) y servicios ligados al transporte (por ejemplo las tasas sobre los vuelos charter o regulares), cuando estos se ajustan a la definición general de impuestos medioambientales. Los impuestos sobre el transporte pueden ser «excepcionales», relacionados con las importaciones o ventas de equipo, o recurrentes, como ocurre con el impuesto anual de circulación. Como se indica en el título, los impuestos sobre la gasolina, el diesel y otros tipos de carburantes, no se incluyen en este apartado, sino en el de impuestos energéticos.

- • El tercer grupo se divide en dos sub-categorías de impuestos: los impuestos sobre la contaminación y los impuestos sobre los recursos medioambientales. Este tercer grupo representa una parte residual del total de impuestos y aproximadamente el 5% de los impuestos medioambientales.

Los impuestos sobre la contaminación son aquellos que se aplican a las emisiones medias o estimadas al aire o al agua, a la gestión de residuos sólidos y al ruido (Huete et al. 2014), a excepción de los impuestos sobre el CO2, que, como se indicaba anteriormente, se encuadra dentro del grupo de los impuestos energéticos. El segundo grupo – los impuestos sobre recursos – incluyen cualquier impuesto ligado a la extracción o al uso de recursos naturales. Esto quiere decir que el pago por las licencias de caza, pesca y similares, se encuentran catalogados como impuestos sobre los recursos, puesto que estas actividades merman los recursos naturales.

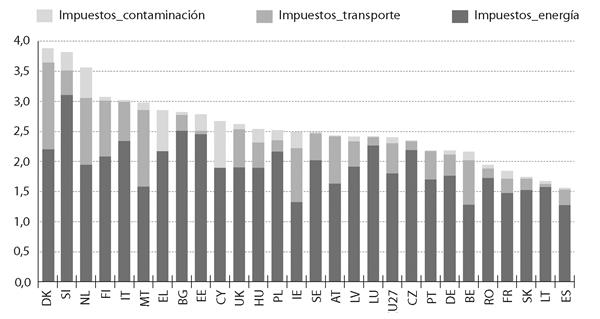

Como se aprecia en el Gráfico 2 existe un predominio de la imposición energética en todos los países integrantes de la UE-27, representados principalmente por dos impuestos: impuesto sobre hidrocarburos y derivados, y el impuesto sobre la electricidad, que en el caso español constituyen más del 80% del total de la imposición ambiental, a los que habría que sumarle el establecimiento de otros impuestos energéticos en el resto de Estados miembros, como son los impuestos sobre el carbón, el dióxido de carbono y el gas natural, entre otros. Es por tanto este grupo de impuestos energéticos el que tiene un mayor poder recaudatorio y en torno a los cuales es posible articular una reforma fiscal verde que ofrezca la posibilidad de mejorar la economía, compartiendo esta presión energética con el resto de impuestos ambientales (que en la actualidad tienen una baja representación), y contribuyendo de esta manera a reducir la elevada dependencia energética exterior (Buñuel, 2002).

Gráfico 2. Impuestos medioambientales como % del PIB en los países integrantes de la UE_27. Año 2012.

Fuente: Elaboración propia. Datos obtenidos de Eurostat.

En términos de impuestos energéticos destaca el caso de Lituania (LT), Luxemburgo (LU) y República Checa (CZ) para los que este tipo de impuestos representa más del 90% del total de los impuestos medioambientales recaudados, sustentado principalmente en impuestos sobre hidrocarburos. En el caso de los impuestos sobre los transportes, es especialmente significativo el caso de Malta (MT) y Dinamarca (DK), en los que este grupo de impuestos, constituidos principalmente por impuestos sobre la matriculación de vehículos, representan en torno al 40% del total de la imposición ambiental. Y en lo que respecta a los impuestos sobre la contaminación y los recursos naturales, como se puede observar en el Gráfico 2 tienen una presencia residual en la mayoría de los países europeos, marcando una ligera diferencia el caso de Países Bajos (NL) e Irlanda (IE) en el que este grupo de impuestos, entre los que se encuentran los gravámenes sobre la contaminación del agua y el alcantarillado, supera ligeramente el 10% del total de impuestos medioambientales.

A nivel global, como se observa en el Gráfico 2, la presión fiscal medioambiental (en adelante PFM) en los Estados miembros oscila entre el 3,9% del PIB en Dinamarca (DK), considerándose por tanto como el país en el que la reforma fiscal verde se encuentra en cierta medida más consolidada, y el extremo opuesto, en el que se encuentra España (1,6%), con la PFM más baja de toda la UE-27, casi un punto porcentual por debajo de la media, sosteniéndose por tanto la hipótesis de Baena (2002) al considerar que las posibilidades teóricas de la imposición ambiental se encuentran en España casi intactas, lo que permite un elevado margen de maniobra para articular una serie de medidas que nos aproximen al resto de Estados miembros, y no se deje escapar por más tiempo esta oportunidad, a lo que algunos autores como Gago et al. (2007) han denominado la «oportunidad perdida».

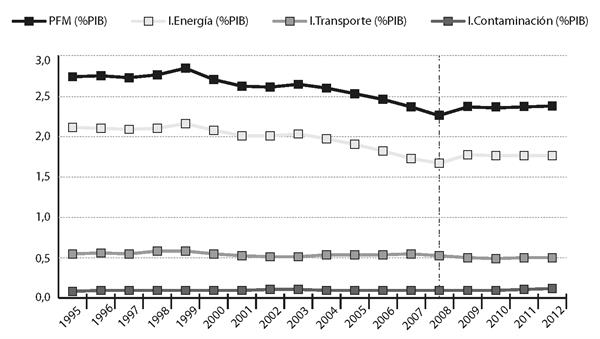

En el Gráfico 3 se observa la evolución que sigue para la media de la UE-27 tanto la recaudación global en presión fiscal medioambiental (expresado en % del PIB) como su desglose en los diferentes impuestos que la integran, donde se reitera lo expresado anteriormente en cuanto al predomino de la imposición energética sobre el total de la presión fiscal medioambiental.

Gráfico 3. Evolución de la recaudación de impuestos medioambientales como % del PIB.

Fuente: Elaboración propia. Datos obtenidos de Eurostat.

Tanto para la recaudación de los impuestos procedentes del transporte como de la contaminación y recursos naturales, la evolución media para la UE-27 es prácticamente homogénea a lo largo del tiempo, a diferencia de los impuestos sobre la energía, y su consiguiente reflejo en la PFM (global), que sufre ligeras oscilaciones, debido a que su recaudación es mucho más volátil principalmente por las variaciones en el precio del petróleo, al tener como principal fuente de ingresos los impuestos sobre los hidrocarburos y derivados.

En general se observa una tendencia decreciente desde 1995, con un leve repunte en el año 1999 (alcanzando la cifra más alta de PFM, con un valor de 2,8% del PIB para la media europea), siguiendo el retroceso en valores de PFM hasta el año 2008 (punto de menor PFM, con un 2,32% del PIB), motivado por la incipiente crisis económica, a partir del cual la tendencia se invierte con un aumento considerable en 2009, sin embargo, desde entonces se ha mantenido bastante estable a un nivel próximo al 2,4% (media UE-27).

4. Cuantificación de la recaudación medioambiental

A continuación se cuantifica a nivel monetario (en millones de euros) la recaudación obtenida por cada uno de los Estados miembros en los diferentes grupos de impuestos ambientales, para el último año disponible, 2012. Como se puede observar, los países se encuentran ordenados de mayor a menor volumen recaudatorio en imposición total medioambiental, y se detecta que del total de imposición ambiental existe un claro predomino de la recaudación procedente de los impuestos de la energía sobre el resto de impuestos, constituyendo en media el 75% del total de impuestos ambientales, seguido de los impuestos sobre el transporte, que en media recaudan aproximadamente el 20% del total de impuestos medioambientales, quedando un margen residual para la recaudación procedente de los impuestos sobre la contaminación y los recursos naturales.

| Ranking | País | Energía | Transporte | Contaminación | Recaudación total de Impuestos Medioambientales |

| 1 | Alemania | 46.850 | 9.404 | 1.750 | 58.004 |

| 2 | Reino Unido | 36.762 | 12.246 | 1.701 | 50.709 |

| 3 | Italia | 36.598 | 10.162 | 497 | 47.257 |

| 4 | Francia | 29.802 | 4.853 | 2.586 | 37.241 |

| 5 | Países Bajos | 11.618 | 6.638 | 3.063 | 21.319 |

| 6 | España | 13.113 | 2.689 | 350 | 16.152 |

| 7 | Suecia | 8.248 | 1.792 | 127 | 10.168 |

| 8 | Polonia | 8.216 | 736 | 654 | 9.605 |

| 9 | Dinamarca | 5.388 | 3.527 | 588 | 9.503 |

| 10 | Bélgica | 4.812 | 2.798 | 513 | 8.122 |

| 11 | Austria | 5.012 | 2.408 | 63 | 7.484 |

| 12 | Finlandia | 4.007 | 1.780 | 122 | 5.909 |

| 13 | Grecia | 4.206 | 1.317 | - | 5.523 |

| 14 | Irlanda | 2.171 | 1.474 | 437 | 4.082 |

| 15 | Portugal | 2.802 | 780 | 14 | 3.596 |

| 16 | Rep. Checa | 3.349 | 209 | 38 | 3.596 |

| 17 | Rumania | 2.261 | 215 | 74 | 2.551 |

| 18 | Hungría | 1.834 | 410 | 226 | 2.471 |

| 19 | Eslovenia | 1.095 | 144 | 109 | 1.348 |

| 20 | Eslovaquia | 1.083 | 138 | 24 | 1.245 |

| 21 | Bulgaria | 995 | 104 | 20 | 1.119 |

| 22 | Luxemburgo | 968 | 62 | 8 | 1.039 |

| 23 | Lituania | 516 | 15 | 17 | 548 |

| 24 | Letonia | 425 | 94 | 18 | 538 |

| 25 | Estonia | 427 | 11 | 47 | 484 |

| 26 | Chipre | 338 | 139 | - | 477 |

| 27 | Malta | 108 | 87 | 9 | 204 |

| Total UE-27 | 233.044 | 64.233 | 13.055 | 310.293 |

Fuente: Elaboración propia. Datos obtenidos de Eurostat (2015)

Tal y como se observa en la Tabla 1, el país que ocupa la primera posición en el ranking en cuanto a volumen recaudatorio es Alemania, al ser el país de la UE-27 con mayor riqueza nacional (con un PIB corriente en el año 2012 de 2,7 billones de €), lo que implica un mayor volumen de actividad económica con la consiguiente repercusión en la recaudación medioambiental vía impuestos sobre emisiones, hidrocarburos, matriculación de vehículos, etc. al que le siguen en posición Reino Unido, Italia, Francia, Países Bajos, y España, todos ellos (a excepción de Países Bajos) con un PIB superior al billón de euros, incluso superando los dos billones en los casos de Reino Unido, Francia y Alemania. De manera que aunque el monto recaudatorio sea considerable, no lo es al establecer el ratio en relación a su PIB, lo que hace que la PFM de estos países sea relativamente baja, exceptuando Países Bajos en el que la recaudación medioambiental en relación a su PIB hace que sea uno de los países con mayor PFM junto con Dinamarca y Eslovenia.

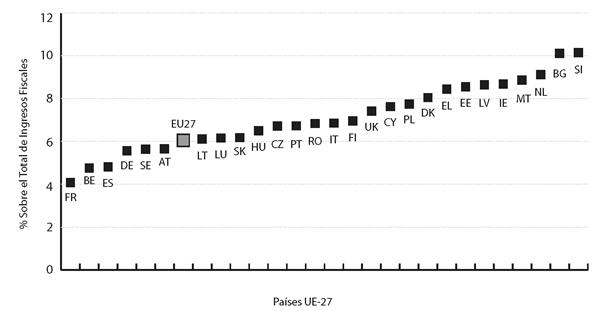

Si el ratio se diseña como la relación entre los impuestos ambientales y el total de ingresos fiscales, se obtienen los datos que se recogen en el Gráfico 4, en el que se muestra para cada uno de los países de la UE-27, así como para la media, el porcentaje que representan los impuestos medioambientales sobre el total de ingresos fiscales (constituidos por la suma de impuestos directos, indirectos y cotizaciones sociales).

Gráfico 4. Recaudación del conjunto de impuestos medioambientales como % sobre el Total de Ingresos Fiscales*. Año 2012.

Fuente: Elaboración propia. Datos obtenidos de Eurostat (2015)

Nota: * El total de Ingresos Fiscales incluye los impuestos directos, indirectos y cotizaciones sociales.

Como se puede observar, los impuestos ambientales constituyen para la media de la UE-27 el 6,1% del total de ingresos fiscales, situándose por debajo de este valor medio seis países entre los que se encuentran España (ES) con un ratio del 4,8% y Francia (FR) que se presenta como el país con un menor volumen de recaudación «verde» en relación al total de sus ingresos fiscales, con un ratio del 4,1%. Por el lado opuesto se sitúan Bulgaria (BG) y Eslovenia (SI), donde para ambos países los impuestos medioambientales representan más del 10% del total de ingresos fiscales.

5. Comentarios finales

El estudio de la política fiscal constituye una línea de investigación de gran calado social, al repercutir sobre la ciudadanía tanto en el origen como en el destino de los recursos tributarios generados. En este trabajo el análisis se centra en la imposición medioambiental a nivel europeo, lo que constituye un complejo ámbito de estudio, al estar compuesto por una multitud de figuras impositivas en muchos casos de carácter heterogéneo y sin ningún patrón común.

Existe una evidente infraexplotación de la fiscalidad medioambiental, como así lo pone de manifiesto el elevado margen de maniobra derivado del bajo volumen recaudatorio sobre impuestos medioambientales, representando a penas el 6% del total de ingresos fiscales, si consideramos la media de la UE_27, siendo aún más bajo en el caso español, donde el monto total por impuestos medioambientales para el año 2012 asciende a 16.152 millones de euros, es decir, el 4,8% del total de ingresos fiscales (incluidas las cotizaciones sociales). Es por tanto necesario un cambio de dirección en el que se diseñen nuevos mecanismos que pongan freno al deterioro medioambiental, principalmente actuando sobre actividades con especial incidencia negativa en el medio ambiente, como por ejemplo campos de golf, actividades extractivas, pistas de esquí, aprovechamientos de agua embalsada, etc. a la vez contribuyan a la eficiencia del sistema fiscal reduciendo los impuestos sobre el trabajo, el ahorro y el capital, es decir, tal y como señala Rosembuj (2004), es necesario que el sistema fiscal se «tiña de verde».

En concreto, en el caso que nos atañe más directamente, España, como se ha puesto de manifiesto a lo largo de este trabajo, presenta el nivel de presión fiscal medioambiental más bajo de la UE_27 (1,6% en el año 2012), situándose en la última posición del ranking en lo que respecta a la PFM media para los dieciocho años analizados, con una valor medio del 2%, seguida de Francia y Estonia, en contraposición con países como Dinamarca (DK), Países Bajos (NL) y Eslovenia (SI), que presentan los mayores ratios de presión fiscal medioambiental, con valores en torno al 4%.

En esta línea, la experiencia internacional de los países pioneros en reformas fiscales verdes, así como las propias características del sistema productivo español y su estructura fiscal, llevan a plantear diferentes propuestas que permitan integrar el medio ambiente con el resto de políticas, donde se tengan en cuenta no sólo aspectos medioambientales, sino también los aspectos económicos y sociales de la sostenibilidad, de ahí la necesidad de involucrar a ciudadanos y empresas. Entre otras, algunas de estas posibilidades serían: aplicar un tipo reducido o superreducido de IVA a productos con un impacto medioambiental positivo (fertilizantes orgánicos, derivados de agricultura ecológica, etc.); fomento del etiquetado y distinción de productos de origen ecológico; ampliar las deducciones por inversiones ambientales en el impuesto sobre sociedades, como pueden ser instalaciones de energías renovables; establecer mecanismos de reembolso, donde los ingresos derivados de imposición ambiental se reviertan en las partes afectadas, así como en el diseño y establecimiento de medidas preventivas y de seguimiento post-gravamen con el objetivo de conocer el efecto real del establecimiento del impuesto; nuevas deducciones en el IRPF por la adquisición de bonos de transporte público, entre otras medidas que en definitiva el fin último no sea que contamine quien pueda pagar, sino que la contaminación no pueda ser rentable.

Es necesario por tanto el diseño de una reglamentación a nivel europeo en la que se sienten las bases de un nuevo proceso de armonización fiscal en materia medioambiental, unificando el diseño de los impuestos medioambientales en su conjunto, desde la definición del hecho imponible, delimitación de la base imponible, tipos de gravamen, deducciones, etc. unido a una concienciación y educación ambiental que conlleve a un cambio real en las pautas de comportamiento de los agentes.

6. Bibliografía

- › AEMA (2015), El medio ambiente en Europa: Estado y perspectivas 2015- Informe de síntesis. Agencia Europea de Medio Ambiente, Copenhague.

- › Álvarez, X. C. y Gago, A. (2002), La imposición energético-ambiental: Análisis de datos de recaudación, en Gago, A. y Labandeira, X. (eds), Energía, Fiscalidad y Medio Ambiente. Instituto de Estudios Fiscales, Madrid, pp. 151-170.

- › Baena, A. (2002), Impuestos ambientales en el ámbito autonómico, en Yabar, A. (dir.) y Herrera (coord.), La protección fiscal del Medio ambiente, Marcial Pons, Madrid, pp. 210-221.

- › Buñuel, M. (2002). Teoría de la imposición ambiental. En Energía, fiscalidad y medio ambiente en España (pp. 85-102). Instituto de Estudios Fiscales.

- › FAEN, T.; GÓMEZ-PLANA, A.G. & KVERNDOKK, S. (2009), Can a carbon permit system reduce Spanish unemployment?, Energy Economics, 31 (4), pp. 595-604.

- › GAGO, A.; LABANDEIRA, X.; PICOS, F. & RODRÍGUEZ, M. (2007), Environmental Taxes in Spain: A Missed Opportunity, en Martínez-Vázquez, J., Sanz, J.F. (eds), Fiscal Reform in Spain: Accomplishments and Challenges, Edward Elgar, Northamptom (USA)

- › Huete, M.D., Quesada, J.M., Navarrete, E., Rosales, M.J. & Del-Moral, M.J. (2014). Geostatistical analysis of the causes of environmental noise in Spain, Environmental Engineering and Management Journal, 13(10), 1535-1545.

- › López-Guzmán, T.J.; DE VICENTE, F.L.; GARCÍA, F.F. & HERRADÓN, R.V. (2006), La reforma fiscal ecológica en la Unión Europea: antecedentes, experiencias y propuestas, Revista de Economía Institucional, 8,15 (2º sem.), pp. 321-332.

- › Markandya, A. (2011), Environmental taxation: what have we learnt in the last 30 years?, Rivista di Politica Economica, VII-IX, pp. 11-58.

- › MARKANDYA, A.; EGUINO, M.G. & ESCAPA, M. (2012), Environmental fiscal reform and unemployment in Spain, Critical Issues in Environmental Taxation, Edward Elgar, Cheltenham, UK.

- › Pigou, A. C. (1920), Economics of Welfare, Londres, McMillan Cottel.

- › Quesada, J. M.; Villar, E.; Madrid-Salvador, V. & Molina Moreno, V. (2010), The gap between CO2 emissions and allocation rights in the Spanish industry, Environmental Engineering and Management Journal, 9 (9), pp. 1161-1164.

- › Quesada, J. M.; Villar, E.; Mondéjar, J. & Molina, V. (2011), Carbon dioxide emissions vs. allocation rights : Spanish case analysis, International Journal of Environmental Research, 5 (2), pp. 469-474.

- › Rosembuj, T. (2004), Los intangibles y la fiscalidad ambiental, Crónica Tributaria, 111, pp. 149-159.

- › Villar, E. & Barrilao, P.E. (2015), Los impuestos ecológicos en Andalucía y su impacto en la recaudación tributaria, Revista Técnica Tributaria, 109, pp. 121-138.

- › VILLAR, E.; QUESADA, J.M. & MOLINA, V. (2015), Convergence Analysis of Environmental Fiscal Pressure across EU-15 Countries, Energy & Environment, 26(5), pp. 789-802.